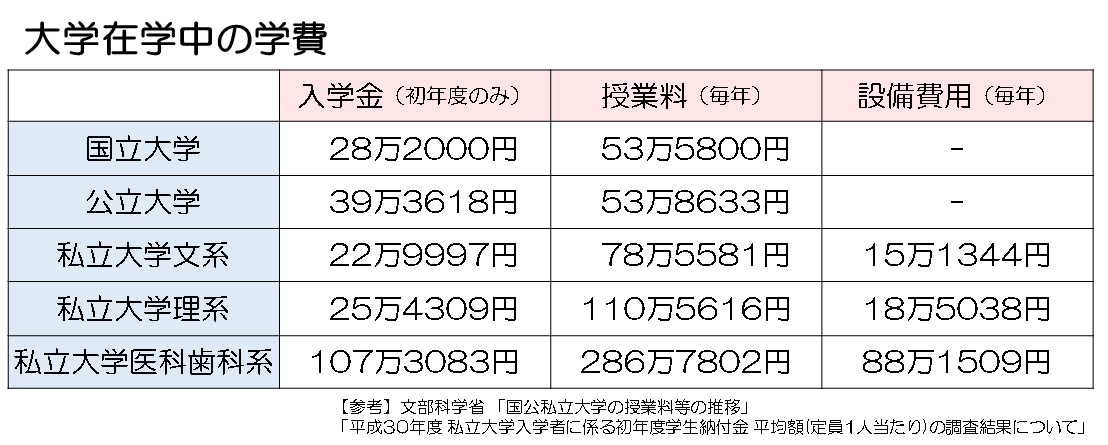

コープのFPコラム

-

緊急予備資金、貯めていますか? -

急な病気で働けなくなり、収入が途絶えてしまった。今後の医療費の支払いや住宅ローン、食費などの生活費はどうしよう…。そんな時のために備えておくのが緊急予備資金です。もしもまだ準備していないなら、早めに備え始めましょう。

緊急予備資金って? 不測の事態でお金が必要になった時のために準備しておく、緊急用のお金です。不測の事態とは病気やケガで働けなくなった時や災害で被災した時など。普段の生活がおくれず収入が途切れてしまった時でも、生活を維持できるようにするための貯蓄です。

保険があるから緊急予備資金はいらない? 勤め先の社会保険に加入している場合、病気やケガで療養が必要と認定されると、傷病手当制度が利用できます。それまでの給与に応じた手当金が給付される心強い制度ですが、すぐにもらえるわけではありません。例えば協会けんぽの場合は申請から支給までスムーズに進んでも2週間程度はかかります。

民間の保険も給付は後日で、そもそも保険の支払い対象外となれば給付されない場合もあります。

だからこそ、すぐに使える緊急予備資金が必要なんです。どのくらい貯めたらいいの? 普段の生活費の少なくとも3ヶ月分、余裕があれば6か月分を目安にしましょう。すぐに引き出せる銀行預金がベスト。専用の口座を作って預金しておくのがおススメです。個人事業主の場合は公的保障が薄いため、余裕をもって1年分貯めておくとより安心です。

いきなり6ヶ月分ではハードルが高いなら、まずは1ヵ月分を目標にしてみましょう。緊急予備資金があれば、不測の事態が起こっても、金銭面での不安は少なくてすみます。すでに準備している人は金額の再確認を、まだ準備していない人はできるだけ早めに取り掛かりましょう。

-

6月から始める、ふるさと納税 -

ふるさと納税は「年末にまとめてやるもの」と思っていませんか。実は、今のうちから少しずつ進めておくのがおすすめです。年末は駆け込みの申し込みが集中し、サイトが混み合ったり、人気の返礼品が品切れになったりすることがあります。余裕のある時期から始めることで、慌てず落ち着いて寄附先を選ぶことができます。

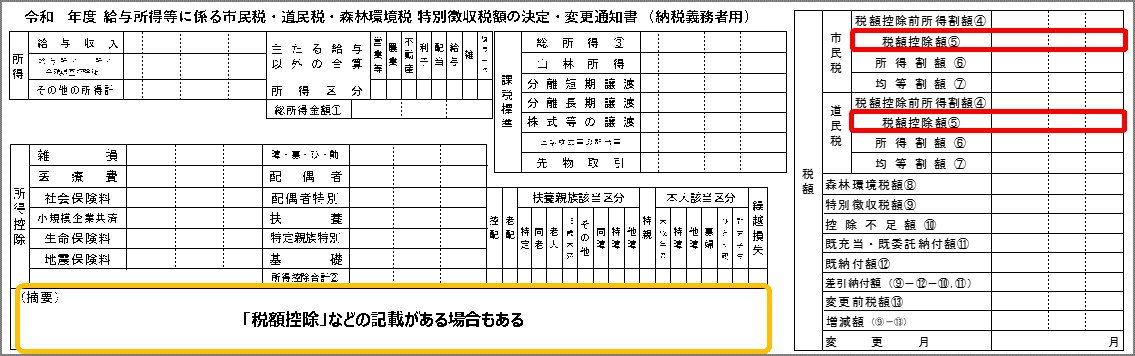

特に6月がおすすめなのは、役所や会社から住民税の通知書が届くからです。通知書には、ふるさと納税に関する情報もしっかり載っています。

① 前年の控除額の確認

住民税の通知書には、「寄附金税額控除」などの記載がある場合があります(図の黄枠)。見当たらない場合は、市区町村民税・都道府県民税それぞれの「税額控除額」の欄(図の赤枠)を確認してみましょう。

② 今年の寄附額の目安確認に

通知書の内容は、シミュレーションサイト入力時の参考にもなります。

ふるさと納税は、寄附した金額のうち自己負担2,000円を除いた分が、翌年の住民税や所得税から控除される制度です。つまり、年収などに応じた上限額の範囲内であれば、実質2,000円の負担でさまざまな返礼品を受け取ることができます。返礼品だけでなく、応援したい自治体や被災地への支援につながるのも大きなポイントです。

食品だけでなく、日用品や定期便など、暮らしに役立つ返礼品も多くあります。ふるさと納税を上手に活用して、楽しみながら地域応援をしてみませんか。

-

未来の自分と家族のために エンディングノートを書いてみよう -

エンディングノートと聞いて、皆さんはどんなイメージを思い浮かべますか?

家系図があったり、財産について書く欄があったり、もしもの時に連絡してほしい人、お葬式やお墓の希望、家族に向けてのメッセージ等々。

エンディングノート=終活、つまり残された家族が困らないためと、思いますよね?

でも、エンディングノートは家族のため・・・だけではないんです。エンディングノートに必須の項目は5つ エンディングノートには必須の項目が5つあります。

①プロフィール ②もしもの時の連絡先 ③既往歴とかかりつけの病院

④財産と保険 ⑤デジタル情報(スマホ、PCのIDとパスワード、サブスクやSNS等のID等)

これらは、緊急時に速やかに必要な医療を受けられたり、これからどのように生きていくのか、見直すきっかけになります。

必須5項目は、生きるための情報です。この5項目だけでもO.Kです。これらの必須5項目に、自分にとって本当に必要だと思う情報をプラスします。

例えば、病名や余命の告知、終末期医療、介護、葬儀などの希望や、大切な人へのメッセージ等です。

すると、オリジナルのエンディングノートの完成です。エンディングノートで気を付けること エンディングノートには、法的な拘束力はありません。

財産管理や相続について希望がある場合は、遺言書を書きましょう。弁護士や司法書士等の専門家を利用するのも一案です。必須5項目から、エンディングノートを書いてみませんか?

-

サブスクとの新しい付き合い方 -

新年度は、家計の見直しに絶好のタイミングです。

中でも固定費の削減に効果的なのが、サブスク(定額制サービス)の整理。

動画、音楽、電子書籍、フィットネス…。ひとつひとつは少額でも、年間にするとまとまった金額になっていることもあります。「前は使っていたけれど、今はほとんど使っていない」そんな契約は見直しましょう。「ずっと契約しておく」から「必要な時だけ使う」スタイルへ! 2026年WBC(ワールド・ベースボール・クラシック)は、動画配信サービスNetflixの独占配信でしたね。

中継を見るためにNetflixに加入された方もいたことでしょう。サブスク化は、幅広い分野でどんどん進んできています。ファッションや家具・家電のレンタル、スイーツやお料理キットの宅配、ホテルの宿泊サブスクなども!

以下のポイントを参考に、サブスクとの付き合い方について見直してみませんか?ポイント① 惰性で続けない“30日ルール” 過去30日間、一度も使わなかったサービスは、いったん解約してみる、というシンプルな基準です。

「いつか使うかも」で残したサブスクは、気づかないうちに家計の固定費になってしまいます。ポイント② 目的を決めて、入れ替える すべてをやめる必要はありません。次の2つに分けて考えましょう。

1⃣ 継続して利用 :生活に欠かせないもの、日常の楽しみ

2⃣ 期間限定で利用:必要な時期だけ使うもの(例えば、特定のドラマを目的とした動画配信やハイシーズンのみ視聴するスポーツ中継など)

加入したまま「持ち続ける」より「使い切る」感覚がポイントです。

ポイント③ 「気づかないうちに料金発生!」を防ぐ仕組みづくり 加入していることを忘れないために、サブスク管理は仕組みづくりが大切です。

・月末など、見直し日を決める。

・更新日・無料期間終了日をカレンダーに記録。通知するよう設定する。サブスクは「管理」も楽しむ 年間のサブスク予算を決めて、その中で配分を考えてみるのもおすすめです。

大切なのは、これを単なる節約ではなく、「自分や家族の満足度を高める選択」として行うこと。

「必要な時だけ活用し、使わなければ解約する。」ムダのないサブスクとの付き合い方で、この春、家計もアップデートしましょう!

-

低リスクで手軽な資産運用!「個人向け国債」 -

数年前まで普通預金の金利は0.001%程度、100万円を預けても、たった10円程度の利息でした。が、昨年1月と12月に日銀が政策金利を引き上げ30年ぶりの水準となりました。

この利上げの影響で2026年2月から、メガバンク・ゆうちょ銀行の普通預金の金利は0.3%へ、ネット銀行(あおぞら銀行、ペイペイ銀行など)では0.5%へ引き上げされました。それに伴い、定期預金では、条件により1%前後の金利をつける金融機関もあります。

このように、預貯金の金利は上昇傾向にありますが、余裕資金があり、投資に初トライしてみたい!と考えているあなた!銀行預金よりさらに利率が有利な「個人向け国債」を検討してみませんか。おすすめポイント 【安全性が高い】

・国が発行、元本割れなし

・半年ごとに利息が受け取れる

・最低金利保証がある(0.05%)【手軽】

・手数料がかからない

・自宅近くの金融機関で購入できる(ゆうちょ銀行、北洋・道銀、ろうきん、信金等)(どの金融機関でも同じ条件)

・毎月発行 ・1万円から購入

・中途換金(解約)できるどれも、銀行預金より金利が高いですよね。なかでも、おススメは「変動10年」です。6ヵ月ごとに金利が見直されます。(既に購入したものも6ヵ月ごとに見直し)

今は金利上昇トレンドなので、「変動10年」がおススメ。

もちろん、途中でお金が必要になった時も、購入後1年を経過した時点から、額面1万円単位での中途換金が可能です。(※直前2回分の各利子が差し引かれます。)

通常、定期預金は中途解約すると、受け取る利息は普通預金の金利の利息になってしまいます。この点でも個人向け国債は有利です。初めての資産運用にトライしてみてはいかかでしょうか。

-

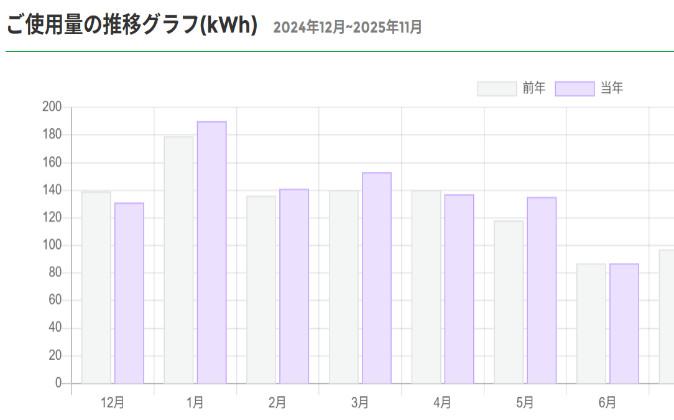

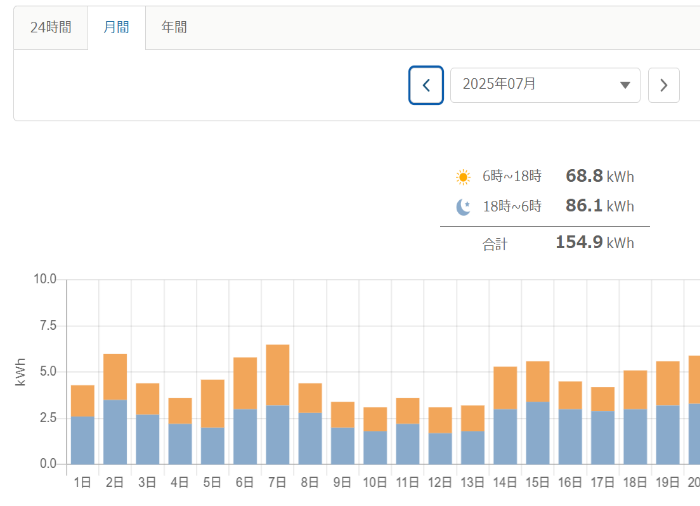

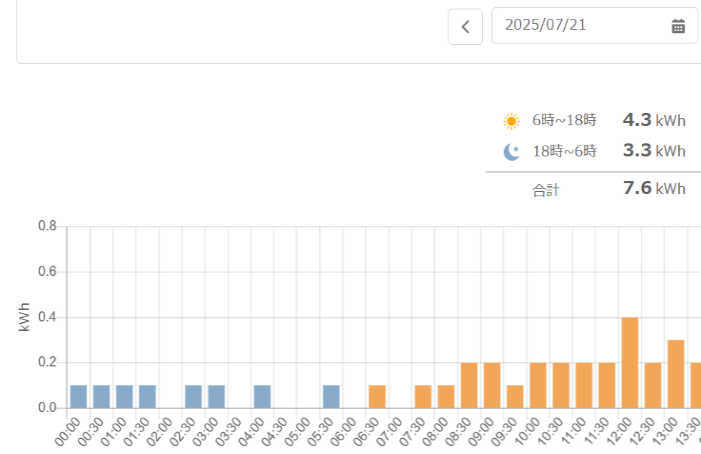

電力会社のマイページを活用して節電! -

皆さんはご家庭で契約している電力会社のマイページにログインしたことがありますか?

現在は、ほぼ全ての電力会社でマイページが提供されています。本格的な冬を迎え、毎月の請求額にびっくりしてしまいますが、電気代節約の第一歩は、「金額」よりも「使用量」を意識すること。それにはマイページが役に立ちます。

電気使用量をグラフで確認できる マイページでは、契約内容や支払い方法、請求書を閲覧できるだけでなく、毎月の電気使用量や料金をグラフで確認することができます。毎月の電気料金には単価の上下や国からの支援金の有無が関わってくるので、使用量は減ったのに請求額は増えている(またはその反対)という月も当然出てきます。マイページなら使用量の前月比・前年比が一目瞭然。節電の結果は使用量に表れているはずです。また、日ごと・時間ごとの使用量をグラフで確認することもできます。

使用量の変化が一目瞭然なので、ご家族にも興味を持って見てもらえるかもしれません。

「あ、昨日のこの時間帯は〇〇を使っていたから使用量が増えている!」といった気づきから、家族それぞれが少しずつ節電を意識していくきっかけになるといいですね。

他にもメリットいっぱい! 電力会社によって違いはありますが、多くのマイページでは節電をサポートする様々な取り組みがなされています。節電キャンペーンを実施していたり、我が家の使用量を同じ世帯構成の一般家庭と比較してランク付けしてくれたり、ログインのたびにポイントが付く!というマイページもあります。ぜひ一度ログインしてみてください!

-

年末年始こそ注意!詐欺広告にひっかからないために -

今年の年末年始は9連休という方もいるでしょうか?スマホを触る時間が増えると、何度も見かけるのが怪しい広告。実は繰り返し出る広告を眺めるだけでも、心理的な影響があるって知っていますか?

広告を出す側が狙う単純接触効果(ザイオンス効果) 人には繰り返し見たり接触したりすると、興味・関心が上がるという心理現象があります。よく見るCMで使われている音楽を聴くとその商品を思い出したり、よく立ち寄るコンビニに親近感を感じたり。

困ったことに、詐欺広告も同様なんです。むしろ詐欺広告はそれを積極的に活用しています。そんなことはない、と思ったあなた 最初は無視していた広告や記事なのに、何度目か表示された時にその内容をチェックしたという経験はありませんか。前に見た時とは違う感情の動き方をしたのなら、心理効果が働いているかもしれない、と思ってみましょう。そう考えるだけで、少しだけ冷静になり詐欺広告に引っかかる確率を減らせます。

詐欺広告だけではなく、単純接触効果は戦略の一つでもあります。たとえば万博のキャラクター。初めて見たときはギョッとしたのに、イベントが終わる頃にはかわいく見えましたよね。愛らしいしぐさが大きな理由のようですが、1つにはこの効果もあるといわれています。

心理効果への知識を盾にして、詐欺広告から財産を守り、ゆったりとした年末年始をお過ごしくださいね。

-

物語から学ぶ、お金とのつき合い方 -

教育費や老後資金、日々の出費と節約…「お金について考えるのは、ちょっとめんどう」と感じている方も多いのではないでしょうか。そんな方におすすめなのが、物語を通してお金を知ることです。

お金は生活と切っても切れない関係なので、多くの小説でお金にまつわるエピソードが描かれています。中でも、制度やお金のリアルをわかりやすく表現している作家・原田ひ香さん作品は特におすすめです。

あなたにとって“三千円”の価値は? ドラマ化もされた『三千円の使いかた』では、“三千円”に対する考え方の違いや人生観が描かれています。『老人ホテル』は、お金の知識ゼロの主人公が、ある女性と出会い、お金の使い方と人生を見直していく話です。

そして『財布は踊る』では、リボ払いや奨学金返還、投資の基本といったテーマが、短編のストーリーを通して自然に理解できます。読み終わったときには、「そういうことだったのか」と腑に落ちるはずです。

一生続くお金とのつきあい 同じくドラマ化された漫画『ひとりでしにたい』(作画・カレー沢薫、原案協力・ドネリー美咲)も、終活をテーマにしながら、人生やお金、そして生き方について考えるヒントがちりばめられています。

物語をきっかけに、お金とのつきあいを考える もちろん、不動産投資などを読んですぐ実践するのはおすすめしませんが、節約の考え方や金利のしくみなど、日常生活に生かせるヒントがたくさん見つかります。

お金の使い方には、その人の価値観があらわれると言われます。

ときには物語を通して、自分とお金の関係を見つめ直してみてはいかがでしょうか。

-

「学生アルバイト収入の壁」が変わる -

大学生のお子さんがいる方、必見です。

これまで、大学生(19~23歳未満※)のお子さんのアルバイト収入が年130万円を超えると、親の健康保険の扶養からはずれ、子ども自身が国保(国民健康保険)へ加入する必要がありました。しかし、2025年からこの年収の上限が変更になりました。※その年の12月末時点で19歳~23歳未満の方が対象です。

【アルバイト年収が150万円までなら】 - 親の健康保険に入ったままでOK

- 親の税金も増えない(特定親族扶養控除:最大63万円)

- 子ども本人にも所得税がかからない(年収160万円までは非課税)

【注意点】 - 年収110万円以上になると、住民税の課税対象となり、子ども本人に住民税がかかる(翌年6月頃、学生の住民票のある市区町村から本人宛に住民税納税通知書が届く)

- JASSOの給付型奨学金などを受けている場合、世帯年収によっては対象外になることがある

- 親の勤務先で扶養手当が出ている場合、子の年収によっては支給停止になる可能性がある (103万円以下とする企業が多い)

最低賃金が上がり、アルバイトでたくさん稼ぐと思わぬ負担増になることもあります。150万円以下にすることはもちろん、学業が本分の学生は勉学がおろそかにならないよう、保護者の方も見守っていきましょう。

なお、配偶者(妻など)については従来通り、年収130万円を超えると扶養から外れる点に変更はありません(勤務先の規模によって異なります)。

-

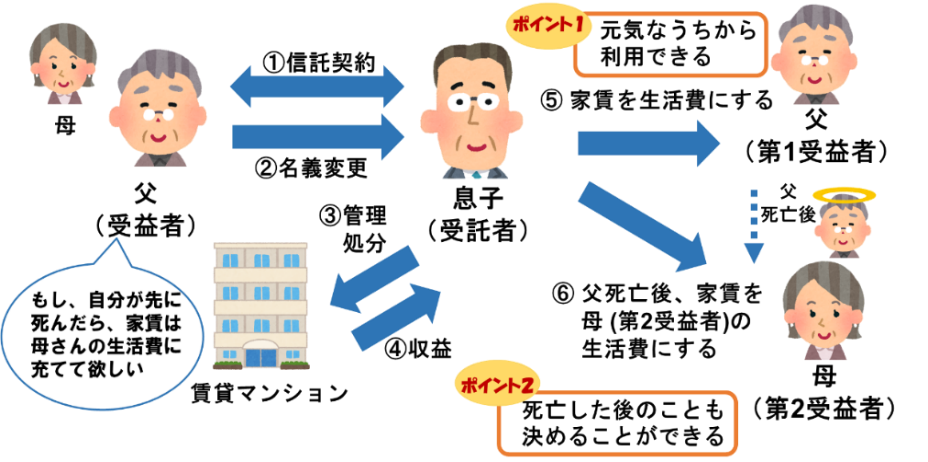

家族信託 ―もしもの時、家族で財産管理をする方法― -

自分が認知症や、寝たきりで介護が必要な状態になった時、介護費用を預貯金や、自宅の売却で賄おうと考えている人は多いでしょう。

しかし、本人に意思確認ができない状態と見なされると、預貯金をおろすことはおろか、自宅売却もできなくなります。家族が代わりに行うこともできません。

そうならない為には、事前対策が重要です。

家族信託は、家族に自分の財産を託す(信託契約を結ぶ)制度 例えば、父親が息子に対して、「もしもの時は、自宅を売却して施設の入所費用にしてほしい」という希望があったとします。

そこで、家族信託を利用して、元気なうちに父親と息子の間で、自宅不動産について希望に沿った内容で管理委託する信託契約を結んでおくと、もしもの時には息子が契約内容に沿って不動産を売却し、父親の施設入所費用にあてることができます。また、賃貸アパートを経営する父が自分の判断能力が落ちる前に、息子に管理をお願いする場合にも、家族信託は有効です。

更に「父の死亡後は母が家賃収入を生活費として受け取る」と契約することも可能です。

家族信託のメリット ・どのように財産管理をするのか、柔軟に決めることが出来る

・元気なうちから信託を開始することが出来る

・死亡後の財産管理も、合わせて決めておくことが出来る

・贈与にはならない不備や過不足の無い契約内容にすることは、素人には難しい作業です。後のトラブル防止の為にも、専門家に相談しながら契約内容を決め、公正証書にすることをお勧めします。費用の目安は、財産の額に応じて30万円から70万円程度といわれています。

ただし、家族信託は、身上保護(生活・療養看護に関する契約や事務手続きを本人に代わって行うこと)ができません。必要があれば、任意後見制度を併用することになります。

-

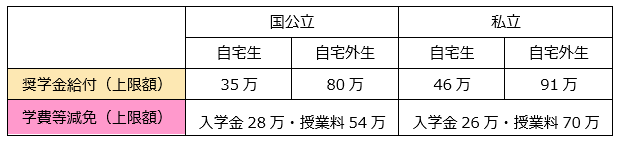

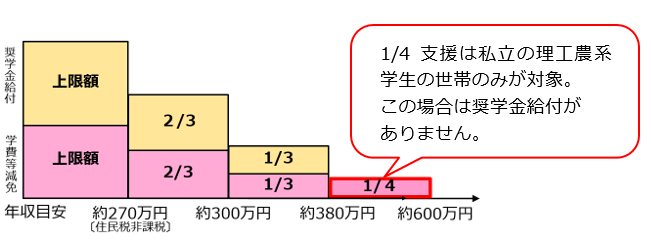

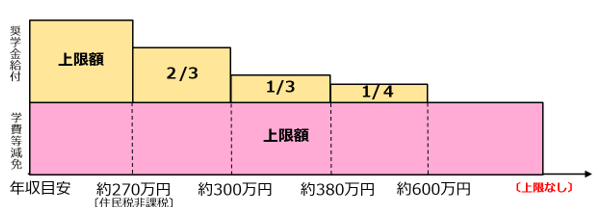

今年度から支援対象が拡大!国の奨学金制度 -

今や学生の2人に1人が利用していると言われるJASSO(日本学生支援機構)の奨学金。

2020年度からは「返さなくていい」給付型奨学金制度が始まっていますが、今年度からはその対象者

がさらに増えました。教育費は早めの準備が大事。「ウチはまだまだ先…」という方も要チェックです!

給付型奨学金制度のしくみ 給付型奨学金制度には「奨学金(使い道自由)の給付」と「学費の減免」があります。

表は大学の場合の上限額(年額)です。給付額や減免額は年収や世帯構成によって、この上限額の3分の2や3分の1、4分の1となります。

支援の対象 ①から③の3種類です。(※年収額は4人家族の目安)

①低所得世帯(住民税非課税世帯及びそれに準ずる世帯)への支援

②私立理工農系学部生への支援

③多子世帯(扶養するこどもが3人以上の世帯)への支援

今年度から拡充されました。学費の減免には所得制限がありません。また、年収目安600万以上の世帯には

支援の対象は広がりましたが、JASSOの奨学金は自動給付

-

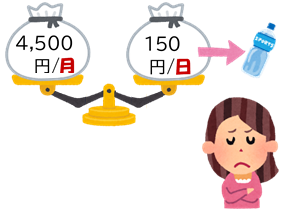

支出カットは〇〇算で考える -

定期的に支出している内容を見直す時や、新しくサブスク・定期商品を契約しようと考える時、意識すると良い計算があります。

定期的な支出を続けると、どれだけ大きな金額になる? 月々4,500円の支出は1年続けると54,000円、5年続けると27万円!

4,500円×12ヶ月=54,000円 54,000円×5年=27万円

数字の表記に注意! 身の回りにある商品は、多くの人に購入してもらうため、数字(金額)の表記に工夫がされています。わり算をして単位を変える方法はその1つです。

月4,500円 → 1日あたり150円 (4,500円÷30日)

月額よりも、安く見えませんか。さらに「ペットボトルのドリンク1本分!」と書いてあることも。数字を目立たせないことで、より安く感じさせる表現です。

他にも、ビタミンC 1g → 1,000mgという表現も多く使われています。なんだか含有量が多く感じてしまいますね。

支出カットを考えるときは、わり算ではなくかけ算で考えると、それを続ける・やめる(新規に契約する・しない)の判断がしやすくなります。たとえ1つ1つが1,000円、2,000円でも、合わせて1万円になれば、10年間でカットできる支出額は120万円にもなります。(1万円×12ヶ月×10年)

この先の支出に見合った効果や利益があるのかどうかを見極めて、支出カットにつなげましょう!

-

「子育てしやすい街」ってどこ? -

子育てをするうえで、「どこに住むか」は意外と大きな選択です。北海道内でも、自治体によって支援制度はバラバラです。「子育てしやすい街」ってどこなのでしょうか。

全国的にも注目される沼田町 2025年1月に発表された「住みたい田舎ベストランキング」(㈱宝島社『田舎暮らしの本』)。「人口5000人未満のまち」で、北海道の沼田町が、シニア世代部門で1位、子育て世代部門で3位、総合で2位にランクインしています。

沼田町では、2013年度から「歩いて暮らせるまちづくり」をコンセプトに、「農村型コンパクトエコタウン構想」を推進しています。これは、駅を中心とした半径500mの範囲内に学校や福祉施設、商業施設を集約させ、高齢者や子育て世帯が暮らしやすいまちを目指すものです。

子育て支援にも力を入れていて、

・小中学校の給食費完全無償化

・『がんばる高校生応援手当』(高校生1人あたり月額1万円)

・小中高の子を持つ世帯に毎年新米60キロプレゼント

など、他の自治体に比べると手厚い支援があります。

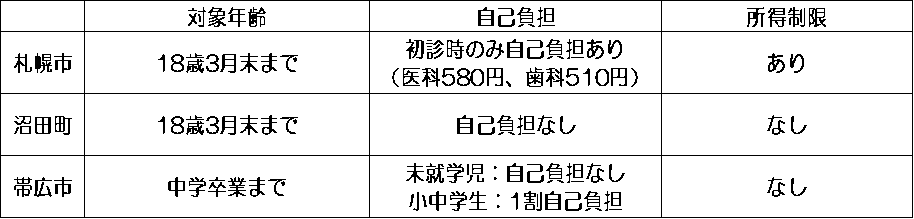

子どもにかかる医療費の助成 札幌市では、2025年4月から子ども医療費助成制度の対象が高校生まで拡大されました。子どもにかかる医療費の助成、実は市町村によって内容が異なります。

医療費助成(通院)の違いの例 (2025年6月現在) また、おたふくかぜやインフルエンザといった任意の予防接種について、助成(一部・全額)のある自治体もあります。お住いの自治体について一度確認してみてください。

支援を活用して育てやすく 子育てに関する支援は拡大傾向にありますが、中には、申請が必要なものもあります。引越や移住予定のある時はもちろん、ご自身の住んでいる市町村の支援を十分に活用できるよう、日ごろから自治体発行のお知らせやHP等で情報を更新しておきましょう。

-

夏休みに向けて今から始める家計見直し術 -

~GWのお金の使い方を振り返り、今後のイベント支出に向けて生かそう!~ ゴールデンウィークからはや一ヶ月。連休中は旅行や帰省、レジャーなど、普段よりもお金を使う機会が多かったのではないでしょうか。夏休みに向けて家計の健康診断をしてみましょう!

今すぐ家計見直しをしてみよう 1.まずは使ったお金の「見える化」から始めましょう レシート(あれば)やクレジットカードの明細を確認し、「何に」「いくら」使ったのかを把握します。

2.「予想外の出費」を振り返りましょう 計画していなかった出費や、「ついつい」購入してしまったものを特定します。それらが今後の「無駄遣い防止策」を考えるヒントになります。

具体例:帰宅が遅くなり外出した

防止策:簡単に用意できる食品(冷食・インスタント)を常備しておく

ワンポイントアドバイス ●「特別な出費」と「日常の出費」を分けて考える 連休や旅行などの特別な出費は、日常の家計とは別にすべき。事前に貯めておくとストレスが減ります。

●クレジットカードの支払いに注意 カード利用は、翌月や翌々月の引き落としに。うっかり忘れていた!とならないよう予定外の支出は、

●「家計の見直し」は定期的に 定期的に家計の見直しをする習慣をつづけると、年間を通して家計が健全に保てます。

家計の見直しは「反省」ではなく「成長」のチャンス!

-

お 金の勉強をしてみよう -

人生の中で、どんな人でも「お金」を避けて通ることはできません。でもお金のことって話題にしづらいこともありますよね。そんなお金のことを、新年度スタートにあわせてご自分で学んでみませんか?勉強してみたら、お金のモヤモヤがスッキリするかも!とはいっても…何から始めればいいの?今回は、おすすめの情報源を紹介します。

おススメの本 「節約・貯蓄・投資の前に今さら聞けないお金の超基本 改定新版」

坂本綾子著 朝日新聞出版

「本気で家計を変えたいあなたへ 第6版」

前野彩著 日本経済新聞出版

おススメのサイト YouTubeなど、世の中はたくさんの金融情報であふれています。だからこそ、上記でおすすめした確実な情報源で正しい知識を身につけましょう。そうすれば何が本当で何が嘘なのかを見極めることができ、詐欺などにあわない行動をとれるようになります。系統的にお金の知識を学びたい!と思ったら、FP3級試験に挑戦してみるのも一つの手です。

共済推進室では、毎年「お金の学校」「FP3級対策講座」を開講しています。お金の知識を身に着ける入り口としてどうぞご利用ください!お金について知り、継続して学び続け、よりよい人生になりますように。

-

お金のモヤモヤは ライフプラン作成で解消 -

「お金のこと、なんだか『モヤモヤ』する」と感じたことはありませんか?毎日の生活の中で感じたり、将来のことを考えると感じたり・・不安や悩みを抱えたままでいると、心が落ち着かないですよね。ライフプラン作成は、そんな『モヤモヤ』を解消するための第一歩です!

ライフプランとは? 人生における目標や夢を実現するために、長期的な計画を立てることです。例えば、住宅購入資金、教育費、老後の生活費など、人生の各段階で必要になるお金を予測し、それに対してどのように準備していくかを考えます。その他に、家族の行事、旅行や車の購入などの予定も含めます。

出展:日本FP協会 ライフプランのメリット ① 目標に向かって行動できる

具体的な目標に向かって努力をして、目標達成の道筋ができると充実した日々を過ごしやすくなります。健康問題や失業など、予期せぬ事態に備えるための、保険や緊急予備資金の必要性が見えてくるかもしれません。

② お金の動きが明確になる

支出の多い時期や必要な金額がわかります。それに合わせて早めに資金計画を立て、ゆとりを持って資金を準備することができます。

具体的な計画を立てることで、「将来、お金が足りるかどうか」といった漠然とした不安が減り、心の余裕ができます。何をすべきかが明確になるので、将来に対して安心感を得ることができます。

ライフプランを作成することで、将来の見通しを立て、お金に関する不安を減らし、計画的なお金の管理ができるようになります。日本FP協会のHPではライフプランを作れる無料ツールが使えますので、『モヤモヤ』の解消のためにも作成してみましょう。

-

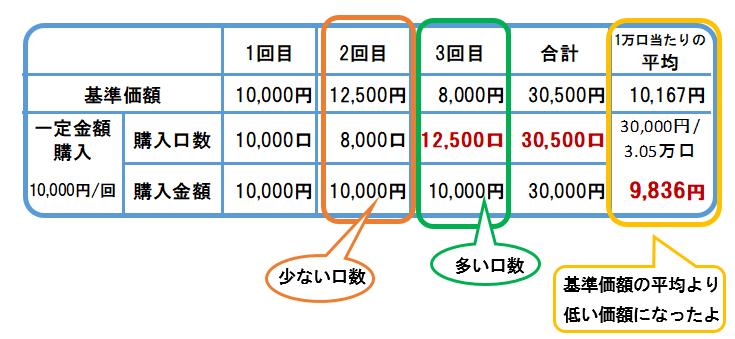

投資信託は上昇時も下降時もCOOLに積立! -

2024年を振り返ると、1月に新NISAがスタートしました。これをきっかけに新NISAで投資信託の積立投資を始めた人も多いと思います。そんな中、夏には株価が乱高下しました。あせって売却し、損をしてしまったり、「やっぱり投資は怖い」と公開する人が続出しました。

でも、ちょっと待ってください。何のために投資を始めたのでしょうか?

最終目標は、長期間の積立て投資で、資産を作ること 積立投資はどんな状況下でも定期的に一定の金額で購入していきます。投資信託の基準価額が高いときは少ない口数、低いときは多くの口数を購入できます。(基準価額とは投資信託の単価のことで、1万口当たりの価額です。)

簡単な例で見てみましょう。毎回10,000円ずつ定期的に購入した場合です。

下段の一定金額購入した場合、基準価額が高いとき(2回目)は8,000口しか買えず、基準価額が低いとき(3回目)は12,500口と多く買えます。(下表参照)

結果的に、購入にかかった合計額を購入口数の合計で割った、1万口当たりの購入金額が基準価額の平均より低くなっています。

このように一定金額で購入していく方法(ドルコスト平均法)は、

平均購入金額を低く抑える効果が期待できます。

(必ず約束されたものではありません)投資信託の値段は常に上昇と下落を繰り返します。だからこそ、

-

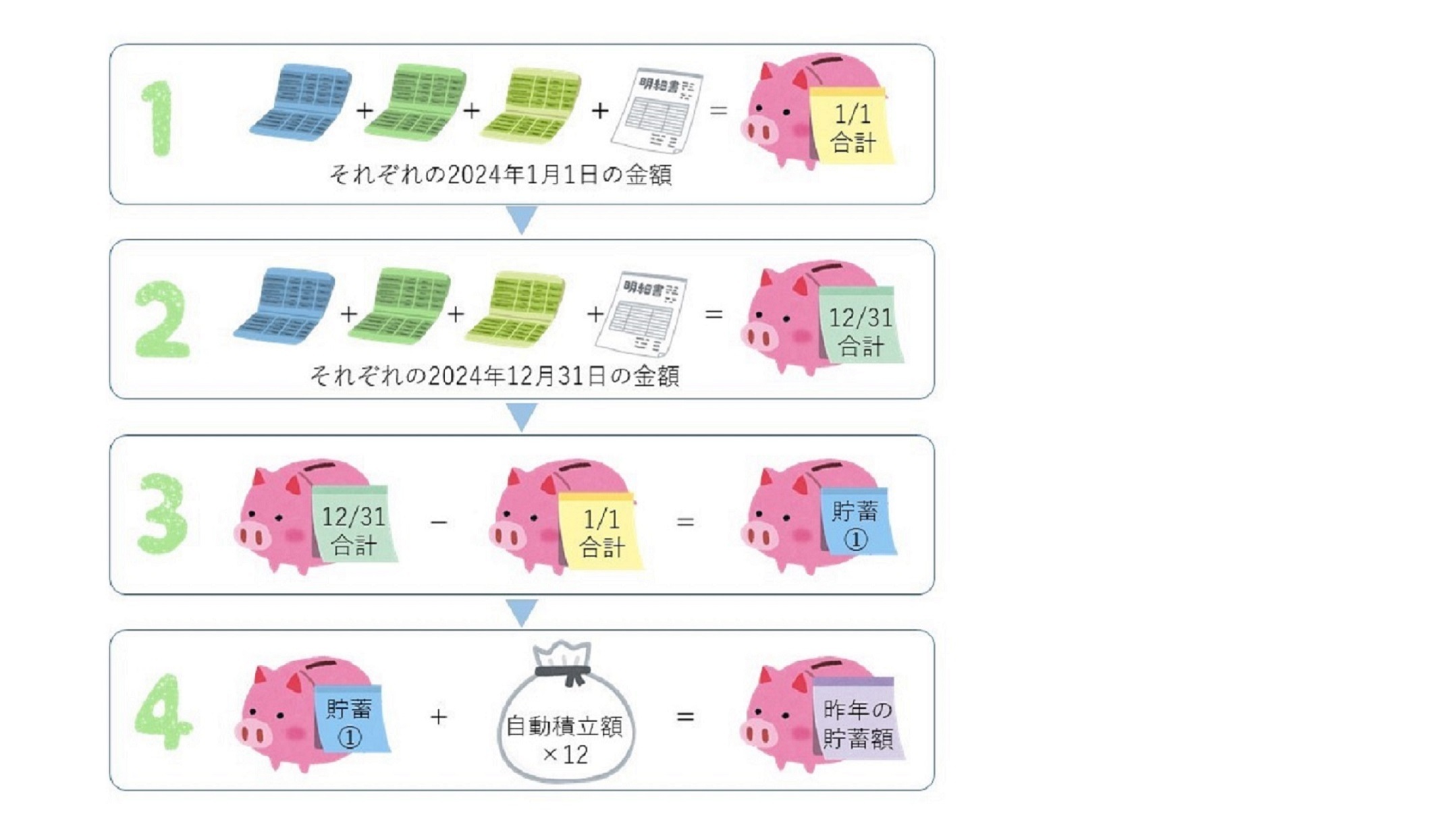

去年いくら貯められた? ざっくりチェック法 -

家計簿をつけたいけど続かない、月の赤字を貯金やボーナスから補てんする時もあって、いくら貯められたのかよく分からない、目的別貯蓄が多くて全体が見えない…。それなら、まず去年の貯蓄額から調べてみませんか。細かすぎない、ざっくりチェック法です。

用意するもの すべての預金口座の通帳:記帳しておく

ネット銀行の明細:1月1日と12月31日の残高を調べる

去年の貯蓄額 計算手順 ①すべての口座の2024年1月1日(または24年の最初の記録)の金額を合計

②すべての口座の2024年12月31日(または24年の最後の記録)の金額を合計

③12月31日の残高合計から1月1日の残高合計を引く

④毎月自動積立している金額×12を③に足す

(財形貯蓄、銀行の自動積み立て、NISAやiDeCoの自動積み立てなど)

ざっくりチェックなので、投資をしている場合の値上がり・値下がり分は考慮しません。いくら貯蓄に回せたかを知るために、積立した額をそのまま足しています。

計算結果が出たら、金額を見て振り返りと今後を考えましょう。

現役世代 貯蓄額が黒字:その金額が満足のいく額かどうか、今年以降も同じ貯蓄ペースで大丈夫か検討します。今後予定されている家族のイベント(進学・退職等)を軸に考えましょう。

貯蓄額が赤字:1年間のお金の使い方を振り返ります。不要なサブスク、結局無駄になってしまった支出、もう少し低くできたはずの支出内容など、今後の行動改善に役立てましょう。

年金世代 収入が年金のみの場合は、計算結果がマイナス(貯蓄の取り崩し)になることが多いです。取り崩しペースから貯蓄が何歳までもつかを知り、支出のコントロールにつなげることで、老後破産の不安を軽くできます。

計算する日付を半年や3ヶ月に区切れば、期間ごとの貯蓄額チェックもできます。定期的に行って、家計の改善にお役立てください。

-

進む通帳レス! 通帳アプリ、入ってますか? -

皆さんはご自分のスマホに通帳アプリを入れていますか?

最近では、ネット銀行に限らず身近な地元の銀行でも、紙の通帳からデジタル通帳への切り替えを推奨するところがほとんどとなっています。紙の通帳を発行すると手数料がかかるところもあるようです。金融機関側としては、紙からデジタルに移行することによって紙資源の節約や印紙税などのコスト削減につながります。では、使う側にはどんなメリットがあるでしょうか?

通帳アプリのメリット1 記帳の手間が省ける 24時間いつでも自分の口座残高や入出金明細が確認できます。現金の出し入れがほとんどなく、家賃や電気代など様々な料金の引き落とし専用にしている口座などは、これだけで管理がとてもラクになります。

通帳アプリのメリット2 振り込みがいつでもできる、ATMや振り込み手数料の優遇がある 口座のある金融機関とインターネットバンキングの契約をすることになりますので、金融機関によってはもうひとつアプリを入れる必要があります。曜日や時間帯にかかわらず振込予約ができ、店舗に出向くよりも手数料が安いので、毎月必ず振込をする、という方は利用する価値があります。

通帳アプリのメリット3 ユーザー追加が可能な場合も 金融機関によっては、ひとつの口座に複数のユーザー登録ができる場合もあります。例えば、夫名義の通帳から引き落としになっている金額を毎月確認したい場合など、家族名義の通帳をアプリ上で共有できるので便利です。

通帳アプリのメリット4 デビットカードと通帳アプリで家計管理が簡単に デビットカードはクレジットカードと違い、利用代金が口座から即時引き落としになる仕組みで、支払い方法も1回のみです。日常の買い物は全て通帳アプリを入れた銀行口座のデビットカードでと決めておけば、家計管理もスマホひとつで完結!

デジタル通帳への切り替え方 各金融機関の通帳アプリ(無料)をスマホにダウンロードし、そこからログインするだけですぐ使えるようになります。詳細は各金融機関のホームページに詳しく書かれています。金融機関に直接出向いて教えてもらう、という方法もあります。

通帳アプリの注意点 金融機関によっては、通帳アプリへの切り替え以降は紙の通帳が使えなくなる場合があります。また、取引履歴を照会できる期間に制限がある場合もありますので、気を付けてください。

-

その『まとめ買い』で節約できていますか? -

容量の多い商品を一度に買う、まとめ買いは節約に有効な手段の1つです。ただ、そのまとめ買いが、逆に浪費につながることもあります。

「まとめ買い=お得」ではない 郊外の大型スーパーや業務用の大容量の食品を扱うお店が人気を集めています。必要な物を必要な分、まとめ買いするのであれば節約につながりやすくなりますが、「まとめ買い=お得」という思い込みで買い物をするのはやめましょう。

まとめ買いの落とし穴 大きな店舗や大型パッケージにつられて、気持ちまで大きくなると、

・たくさん買わないといけないような気持ちになる

・容量が多いので、感覚がマヒしてしまう

(グラム単位で計算すると、割高の場合もある)

・食べきれない、使い切れない、となり無駄になる

など、ムダな買い物をしがちです。

また、大容量の商品や在庫過多な状態は、必要以上に食べたり使ったり、消費量が増える原因になることもあります。

買い物も計画的に その買い物を娯楽と考えるのであればOKですが、節約したいのであれば、必要なものを使いきれる分、買うようにしましょう。食品は期限内に無理なく食べきれる分、日用品は長くても1年程度で使いきれ、保管場所に困らない量を心がけましょう。

-

投資詐欺にご注意! -

お金の不安が詐欺被害を招く? 日本人の8割前後は老後資金に不安を感じているそうです。

そんな心の隙間を狙ったSNS型投資詐欺が頻発しています。

今年1~6月に全国で3570件、前年の6倍の規模で被害額は506億円に上ります。

被害者の7割は50~70代。

犯人は投資家や著名人になりすまし、フェイスブックの広告等からグループLINEに誘導し、ニセのメンバーとの投資に関するやり取りで信用させ、被害者から金銭をだまし取ります。

投資金や手数料などの名目で数百万円~1000万円以上の高額被害にあうケースも!

詐欺の見分け方 どれか一つでも当てはまれば、まず詐欺を疑いましょう。

(1)不自然な高利回り (2)元本保証 (3)紹介報酬

「暗号資産で運用し、確実に月利10%以上」 → 異常な高利回り

「元本は保険で100%保証」 → 金融商品取引法違反

「友人知人を紹介で報酬あり」 → 加害者になってしまう

詐欺にあわないために ①SNS・DM、電話や訪問などで、見知らぬ人からの投資の勧誘は受けない

②振込先の口座が個人名義の場合は振り込まないうまい話は絶対にありません! 万が一、詐欺にあったら泣き寝入りせず相談を!

①警察 ②弁護士

③金融庁・金融サービス利用者相談室

0570‐016811

④消費者ホットライン

局番なしの「188」イヤヤ

-

お金は世の中をつなぐ物差し -

7月3日に20年ぶりに新しい紙幣が発行されましたが、皆さんの手元にはもう来ましたか?

お金は価値をはかる物差し

私たちが物やサービスを欲しいと思ったとき、どのくらいの価値なのか分からないと、対価をどのくらいにしたら良いのか分かりません。

お金は世界をつなぐ 日本では「円」という物差しで、全ての物やサービスの価値を計ります。

主に世界の貿易の物差しはアメリカドルです。

お金は道具 私たちの身近なところから、世界中までをもつないでいるお金ですが、あくまでも尺度(物差し)という「道具」です。

-

健康保険の限度額適用認定証はもう不要です! -

限度額適用認定証を知っていますか? 現行の健康保険制度では、病院でかかった医療費の3割が自己負担額です(就学~70歳未満)。ただ、1か月の自己負担額(同じ人が同じ医療機関にかかった場合)が高額になると、『高額療養費制度』が適用になり自己負担限度額が下がるので、3割まで負担しなくて済むことになっています。

今まで、『高額療養費制度』を病院の会計で適用してもらうには、事前に『限度額適用認定証』を健康保険からもらっておかなくてはなりませんでした。入院前に準備した経験のある方もいると思います。

令和3年10月から不要になっています 現在、マイナンバーカードを健康保険証として使える病院では、『限度額適用認定証』が不要になっています。病院側がオンラインシステムで限度額情報を利用することに、本人が口頭で「同意」すればOKです。マイナンバーカードを使える病院であれば良く、従来の健康保険証を使って受診しても同じです。実際に、筆者の家族が昨夏ケガ入院をした際には従来の健康保険証で受診し、『限度額適用認定証』の用意もしていませんでしたが、窓口では『高額療養費制度』適用後の金額を支払うだけで済みました。3年も前からこんなに便利になっていることに、利用してみて初めて気づいたというわけです。

オンライン化の恩恵!? マイナンバーカードが保険証として使える「マイナ保険証」の利用率は現状では5%前後と低迷しています。マイナンバーカードを持ってはいるけれど保険証として使ったことはないと言う方も多いと思います。イマイチ人気のない「マイナ保険証」ですが、オンライン化によってこのように便利になったこともあるのですね。

-

あなたは自身のリスク許容度を知っていますか -

今年から新NISAが始まり、投資など資産運用に関心を持つ方も増えてきました。ところで、ご自身の投資に対するリスク許容度を知っていますか?

リスク許容度とは? 運用する資産の価格変動をどの程度まで受けいられるのかの度合いです。株式、投資信託などの商品は値上がり、値下がりなどの価格変動が常にあり、変動の幅も商品ごとに異なります。

自分のリスク許容度を知ることで投資対象・金額を判断する手立てになります。

リスク許容度のポイントは? 【年齢(時間)】

損失が出た場合にカバーできる時間が長期である人ほど、リスク許容度が高いといえます。

近いうちにその資金を使う予定がある場合は許容度が低めです。

【収 入】

運用に回せるお金(余裕資金)が多いとリスク許容度は高くなる傾向にあります。これから収入が増えると予測できる場合も同様です。

反対に収入が多くても余裕資金が少ない・収入が少ない・これから収入が減少していく人はリスク許容度が低めです。

【投資経験】

投資経験が豊富で大きなマイナスの価格変動を経験している場合はリスク許容度は高いといえます。

投資経験が少ない人はリスク許容度や収益を高く見積もらず、少ない投資額から始めるのもいいですね。

【性 格】

冒険派か慎重派か。ほかの要素が高くても、損失が常に気になるという場合はリスク許容度が低いといえます。

性格は大きなウェイトを占めますから、ご自身を振り返ってみてください。許容度が低めであれば、定期預金や個人向け国債といった安全性の高いものを、許容度が高めならば株式や投資信託など価格変動が大きめの商品で高い収益を狙うという考えもあります。

全国銀行協会のHPにある「リスク許容度診断」を試してみては?投資にリスクはつきものです。ご自身のリスク許容度を知り、資産運用に活用しましょう。

-

あなたのスマホ料金、いくらですか? -

現在の料金を確認しましょう スマホの料金は契約する会社とそのプランで決まります。主な内訳は、① 通信料(データ使用料)、② 通話料、③ オプション利用料、④ 機種代金(一括払いでない場合)です。

自分にあった料金プランは? ① 通信料:実際の使用量よりも多い容量の契約だと、余った通信料分を余計に支払っていることになります。月のデータ使用料を確認して、最適な容量のプランを選びましょう

② 通話料:通話が多い人と少ない人とでは、お得になるプランが異なることがあります。

③ オプション利用料:契約時に「1年目は無料です」と言われてつけたオプションなど、利用していないものがあれば解約。気づかない間に課金しているアプリがないかも確認しましょう。

④ 機種代金:機種の性能やストレージ容量などは、自身の利用状況に合っていますか?最新機種がベスト、ではなく、金額と利用する機能のバランスをみて選ぶことも大切です。

ほかにも、年齢による割引やキャッシュバック、契約から〇ヶ月間値下げ等の設定があることもあります。

スマホ料金は、毎月支払っていくものです。自分の利用状況に合うプランの中でも、安い会社を選び、不要なオプションは解約するようにしましょう。定期的に利用明細を確認することも大切です。

料金プランの見直し 詳しくはこちら

-

成年後見と家族信託 -

認知症などで判断能力が低下してしまうと、本人名義の預金の引き出しや不動産の売却ができなくなります。そうなった場合の財産管理の制度として成年後見と家族信託があるのはご存じですか。

成年後見と家族信託はいずれも「自分以外の人に財産の管理を任せる」制度ですが、その内容はずいぶん異なります。それぞれの制度は財産の内容や本人や家族の希望によって使い分けることが大切ですが、認知症になってしまってからでは利用できない制度もあるので、早めの対策が必要です。

成年後見 成年後見は認知症など判断能力がない場合に後見人による財産管理や身上保護が受けられる制度です。成年後見には2種類あり、認知症になる前に自分で後見人を決めておく「任意後見」と、すでに認知症になっている場合、家庭裁判所の審判により後見人を決める「法定後見」があります。特に「法定後見」の場合、後見人は多くの場合親族ではなく、弁護士や司法書士など専門職の方が選ばれます。また途中でやめることができないため、本人が亡くなるまで本人の財産から後見人に報酬を払い続ける必要があります。

家族信託 家族信託とは財産管理の一つの方法で、自分の財産を管理することができなくなった時に備えて、自分の財産を管理する権限を家族に与える制度です。家族信託を利用する場合、例えば親の持っている自宅の管理や処分を子どもに委託します。親が認知症になったときには、親は自分で自宅を売却できないので、子が親の自宅を処分して施設入居費用に充てることが可能です。家族信託では信託財産の管理・運用・処分のルールは家族間で自由に定めることができます。ランニングコストはかかりませんが、専門家に依頼すると初期費用として財産額により数十万円かかります。

どちらの制度にも一長一短があります。ただし、認知症になってしまうと法定後見しか利用することができません。家族間でどのようにしたいのかを十分検討し、認知症になる前に対策することが必要です。なお、いずれの制度を利用する場合でも、一度弁護士や司法書士などの専門家に相談することをお勧めします。

-

今年こそチャレンジ!ふるさと納税 -

「ふるさと納税」二の足を踏んでいるあなたへ テレビで目にすることが多い「ふるさと納税」のCM。気になってはいるけれど、イマイチ「しくみ」もわからないし、手続きが面倒と思っていませんか?でも、ふるさと納税の基本の「しくみ」知ってしまうと意外と簡単です。ぜひ今年こそはチャンレジしてみてください。

①自分が選んだ自治体(住居地以外)に寄付することで、お礼の返礼品(特産品)がもらえ、住民税が減額される 【寄付先】学生時代まで住んでいた町、親戚が住んでいる町、目当ての返礼品がある、などどこでもOK!

【自己負担額は実質2,000円!】

(例)寄付額3万円の場合、自己負担2,000円を引いた残りの28,000円が翌年の住民税から減額されます。

②ふるさと納税サイトで申し込むのが便利 「ふるさとチョイス」「さとふる」「ふるなび」「楽天ふるさと納税」など、利用者が多いサイトで申し込んでみましょう。

③注意点 - 納税(住民税)をしている人の名義で寄付すること

(例)扶養内で働く妻➡住民税を納めていないので、そもそも税金減額のメリットがありません。 - 自己負担2,000円でできる「おトクな寄付額」には上限があります。

目安は住民税の2割程度➡ふるさと納税サイトでカンタンに確かめられます。

(※上限額を超えた分は単純な寄付になってしまいます)

カンタン!ワンストップ特例制度で確定申告が不要 寄付先の自治体が5カ所以内、収入が給与収入のみの人はワンストップ特例制度でカンタン!寄付した自治体に書類を返送するだけです。

まずは、ワンストップ特例で「ふるさと納税」にトライしてみましょう。

- 納税(住民税)をしている人の名義で寄付すること

-

保険関連の書類、どうしていますか? -

生命保険や医療保険、自動車保険など、保険に入るとそれに合わせて書類も多くなります。保険会社からは、契約するときだけでなく定期的に書類が送られてきます。それらの書類は、その都度整理しておくと、いざ保険を使う時に役立ちます。

おススメは、ポケットファイルに必要書類を入れる方法です。① 被保険者(誰に対する保険か)で分ける ファイルは家族で1冊、1人1冊、どちらでも構いません。インデックスシールなどを付けると見やすくなります。

② 必要書類を保管する 【必ず保管】

- 保険証券(更新があり、新しい証券が届くものは保険期間が終われば処分)

*co-op共済は更新後の証券が届かないので、契約時の証券を保管ください。 - 約款(Web閲覧可能の場合あり)

【あれば保管】

- 告知書控え

- 設計書(保険の見直し等の際役立つ。契約した保険以外の設計書は不要)

- 契約内容確認書(年に1回届く。新しいものが届いたら、古いものを処分)

不要な書類は処分し、見やすく保管 保険会社からの書類は、「とりあえず取っておく」と、どんどん増えます。

- 封筒にいれたままにしない

- チラシなど不要な書類は処分

- 新しい契約内容確認書が届いたら前年分を処分

すぐ処分することに抵抗がある場合は、5年など期限を決めるとそれ以上は増えません。

保険に関する情報が必要になるのは入院した時や万が一の時です。誰が見てもわかりやすいように保管しておきましょう。

- 保険証券(更新があり、新しい証券が届くものは保険期間が終われば処分)

-

ねんきん定期便とは -

『ねんきん定期便』は届いていますか? 内容を確認していますか? 「届いているかわからない」「そのまま保管している」「開いてみても何が書かれているかわからない」という方も多いのですが、将来受け取る年金額などの大事な情報が書かれています。老後の大事な収入源でもある年金額を知っておくことは、老後のライフプランを考える上で重要です。

『ねんきん定期便』とは? ねんきん定期便は国民年金や厚生年金に加入している方に、日本年金機構から毎年誕生月に自宅に届く書類です。35歳、45歳、59歳の節目の年は封書が、それ以外の年はハガキで届きます。

書類には、これまでの年金加入期間に加えて50歳未満の方にはこれまでの加入実績に応じた年金額など、50歳以上の方には今の条件と変わらず働き続ける場合の将来の年金見込み額などが記載されています。

最低限、ここをチェック!

- 「年金加入期間」→加入月数を確認。120月以上あれば年金が受け取れます。

- 封書の場合は「年金加入履歴」、ハガキの場合は「月別状況」→年金加入記録を確認。記録に誤りや記入もれがないか確認します。誤りがあると間違ったままの年金額で支給されてしまいます。

- 「年金額」、「年金見込額」→将来受け取る年金額を確認。年金額を把握し、公的年金だけでは老後の生活が心配な場合は今から老後資金の積み立てをするなどの対策を行いましましょう。

便利で簡単な『ねんきんネット』で最新情報をチェック 『ねんきん定期便』で年金情報を確認するには1年に1回の誕生月と限られてしまいますが、日本年金機構の便利なサービス『ねんきんネット』を利用すると24時間いつでもパソコンやスマホで年金情報を確認できます。

今までの詳細な年金記録や電子版の『ねんきん定期便』も確認できます。また、将来の年金見込み額を試算できるなどの便利な機能もあります。

ライフプランを見直すときや転職を考えるときに活用できますね。

『ねんきんネット』の利用の際には登録が必要ですが、登録料や月額使用料などの費用はかかりません。マイナンバーカードがあればマイナポータルと『ねんきんネット』を連携して、すぐに登録ができます。特に、結婚・転職や起業などの経験のある方は、手続きがきちんとできているか確認しておくと安心ですね。

年金情報を確認することで誤りや、保険料の払い忘れに気づくことが意外と多いです。

ねんきん定期便が届いていない、加入記録に誤りなどがあった、不明な点がある場合は管轄の年金事務所に早めに相談して下さい。

自分の大事な年金ですから、『ねんきんネット』で今までの加入記録や最新の加入状況、将来の受け取り年金額を今一度確認しましょう。

- 「年金加入期間」→加入月数を確認。120月以上あれば年金が受け取れます。

-

知っていますか?相続登記の義務化 -

来年2024年4月1日から相続登記が義務化されます 近所に長年人が住んでいる様子のない古い家や、今にも倒れそうな危険な庭木等を目にすることはありませんか?

所有者の分からない不動産が増え、管理されていない土地や建物が近隣住民の生活を脅かすケースや、公共事業や復興事業がスムーズに進まない等、空き家放置は社会問題化しています。

そのため、来年から相続登記が義務化されました。相続登記って何? 相続や遺贈によって不動産を取得したら、不動産登記簿の名義を変更する必要があります。その手続きを相続登記といいます。

相続登記は所管の法務局で登記申請をします。申請方法は、持参、郵送、オンラインがありますが、一般的には司法書士に依頼して行います。

期限は3年以内 今までも相続登記は必要でしたが、期限やペナルティがなかったので、相続登記をしないまま何十年も経過してしまい、所有者が分からなかったり、連絡が取れない状態になっているケースが多くありました。

しかし来年の4月1日以降は、次のように登記の期限が決められました。- 相続によって不動産の取得を知った日から3年以内

- 遺産分割が成立した日から3年以内

違反した場合は10万円以下の過料というペナルティが課せられます。

過去の相続も対象 今回の相続登記義務化の重要なところは、過去の相続にも適用されることです。

今現在、相続登記をせず、亡くなった人の名義のままになっている不動産についても、施行日から3年の猶予を設けた上で、義務化の対象となります。相続登記をしないまま、何十年も経過してしまうと、相続人を特定するのも大変です。心当たりのある人は、まずは弁護士会などの無料相談などを利用してみましょう。

- 相続によって不動産の取得を知った日から3年以内

-

賢い消費者への道 販売促進に使われる心理効果 -

物を買うとき、つい予定にないものを買ってしまうことはありますか?

売り手側はたくさんの人により多く売るために、さまざまな心理効果を利用しています。カラクリを先に知っておくと、不要な買い物も防げるかもしれません。「〇〇部門売上No.1」などのキャッチコピーや、購入者レビュー数は魅力アップ効果 自分の判断よりも、“社会の多数である他人”の判断を信じて、それに従ってしまう心理です。これは「みんなが買っているからいい商品だろう→自分も買いたい」という流れを狙っています。〇〇部門で売り上げがNo.1だとしても、部門全体の商品数は不明です。もしかしたら商品が3つで売り上げも僅差、なんてこともあるかもしれません。キャッチコピーやレビューの数ではなく、自分に必要かどうかで判断しましょう。

高い商品を買ったあとの関連商品の勧めは追加買いに強い効果 例えば調理家電を買ったついでのレシピ本、ちょっと値の張るジャケットに合わせたシャツ。最初は買うつもりではなかったものを「追加買い」してしまったことはありませんか?

あれこれ悩んで購入を決めた直後は、緊張が解けて注意力が散漫になりやすいタイミングです。2つの商品に強い関連性があったり、価格差があったりするほどキケン。対面でもネットでも、お財布のひもが緩くなるこのタイミングで関連商品を勧めてきます。買いたい気持ちにさせる心理効果は数多くあります。踊らされての購入ではなく、必要なものを必要な分だけ購入する賢い消費者を目指し、お財布のひもを上手に締めていきましょう。

-

手数料を制して節約上手になろう -

つい時間外にATMを利用してしまう

よくコンビニATMを利用してしまう

こんな人は要注意です。

現在、貯蓄をしようと銀行に預け入れても、低金利のため全く増えません。

それどころか、気が付かないうちに私たちのお金はどんどん減っています。

原因は手数料です。

こんなにかかる手数料 時間外にATMを利用すると、道内主要銀行の場合1回につき110円引かれます。

例えば、時間外に毎月4回お金を引き出すと、110円×4回×12ヶ月=5,280円にもなります。自分のお金を引き出すために5,280円も銀行に支払っていることに!

振込手数料は自行宛で110円~330円、他行宛に至っては330円前後~660円もかかってしまいます。家賃のように毎月振り込む予定のある人にとっては、大きなコストです。

毎月の手数料がいくらになっているか、通帳で確認してみて下さい。意外と大きな金額を支払っていることに気付くと思います。

取引銀行の手数料や条件を確認する 手数料を減らしたくても、仕事の都合でどうしても夜に利用する、近くに取引銀行のATMが無くコンビニATMを利用せざるをえない、という方も多いでしょう。

まずは、今取引している銀行の手数料を確認してみましょう。銀行が定める条件を満たせば、ATMの時間外手数料が無料になる場合があります。

次に取引銀行のダイレクトサービス(インターネット上での取引)の手数料も確認しましょう。銀行によっては振込手数料無料(回数制限あり)の場合があります。取引銀行を変える 現在の取引銀行から、条件を満たしやすく、自分にとって有利な銀行に変えてしまうのも一つの手です。

特にネット銀行などの店舗を持たない(店舗数が少ない)銀行は、コンビニATMの手数料無料、振込手数料無料などのサービスをしています。

ただし、回数制限や、サービスを受ける条件があります。条件は銀行によって千差万別なので、自分にとって都合の良い銀行を選ぶのがポイントです。

口座開設もスマホ一つでできることが多いです。手数料という名の無駄を制して、節約上手になりませんか?

-

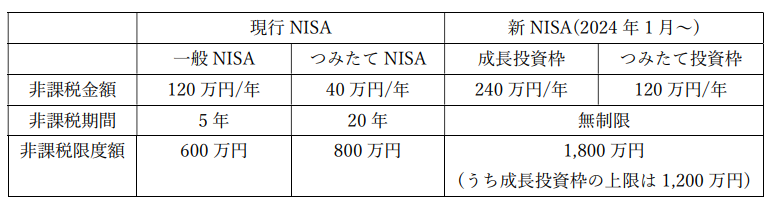

新NISAを利用して投資をはじめよう -

これから投資を始めようとしている方に朗報です。来年(2024年1月)からNISAが変わります。非課税期間が無期限となり、非課税限度額も1800万円までと大幅に改正されます。

NISAを利用すると運用益や譲渡益が非課税になります。なおNISAには一般NISAとつみたてNISAがありますが、初めて投資を始めるのであればつみたてNISAがおすすめです。現行NISAの概要 - 18歳以上なら誰でも口座開設できる

- 1人1口座

- 一般NISA又はつみたてNISAどちらかを選択

- つみたてNISAの投資対象は金融庁が認めた投資信託のみ、一般NISAは投資信託や株式にも投資できる

- 譲渡益、分配金などが非課税になる

- 必要な時に売却して現金化できる

- 証券会社、銀行などの金融機関で利用できる

- 元本は保証されない

新NISAの概要

新NISAは、株式などにも投資ができる「成長投資枠」と、「つみたて投資枠」の併用ができます。今年から始めると、今年の非課税枠(一般NISAの120万円又はつみたてNISAの40万円)が新NISAの非課税限度額1,800万円と別枠で保有できます。

余裕資金で始めてみましょう! 今年からつみたてNISAを始めるには

- 金融機関を決める。

- 証券口座・NISA口座を開設する。

- 投資対象商品を選ぶ。

- 積立額を決めて投資を始める。

という流れです。

なお投資信託で投資する場合、同じ商品でも取り扱う金融機関によってコストが違います。商品数も多く、コストも低いネット証券でNISA口座を開設するのがおすすめです。

またNISA口座開設手続き後積立を開始できるまでには2週間くらいかかります。今年からNISAを始めるためには早めに手続きをしましょう。

~投資にはリスクがあります。余裕資金で始めましょう。~ - 18歳以上なら誰でも口座開設できる

-

あなたはなぜ医療保険に入るのか? -

「入院したら1日いくら出る保険に入っておけばいいですか?」…よく聞かれる質問です。新発売の保険のCMを見たり、まわりから「保険に入っていて良かった」と聞いたりすると、今のままでいいのか不安になる、という話も耳にします。

医療保険のコスパは? 日本の健康保険には、高額療養費制度という、1か月の自己負担が高額になるのを抑えてくれる制度があります。健康保険が使える治療であれば、どんなに高額になったとしても1か月に10万円程度※の支払いで済むことになっています(※収入による)。

医療保険は基本的に掛け捨てです。一生のうちに何度か入院や手術をして保険金を受け取ったとしても、トータルでは元は取れないことがほとんどでしょう。自分がどんな病気になるかは誰にもわかりませんが、「医療費は貯蓄で備える」という考えは十分にアリ、です。

医療保険に入っておくべき人 とは言っても、医療保険に入っておいたほうがいい人はいます。

- 貯蓄が少ない人

就職したばかりなどで、本当におろすお金がない!という人は、共済など少ない掛金で基本的な保障が用意されているものに入っておくと安心です。 - 自営業・フリーランスの人

会社員と違って、有給休暇や傷病手当金制度がない人は、収入減を補う意味でも、医療保険の加入をお勧めします。 - 夫(妻)の扶養に入ってパートで働いている人

特にパート収入で教育費や住宅ローン返済を支えている、という人は同じように備えた方が良いでしょう。

家計の負担にならない保険料で! というわけで、医療保険については、1日いくら出る保険に?と考える前に、まず「なぜ入るのか」「自分には必要か」を考える必要がありそうです。

「医療保険に入っておきたい!」というアナタ、保険料は、今後教育費などの支出が大きくなっても払える金額ですか?さらに将来、年金収入だけになっても払える金額でしょうか?元が取れない医療保険だからこそ、「家計の負担にならない」保険料で、というのが大原則です。私どもコープさっぽろのライフプランアドバイザーは、中立の立場で保険の見直し個人相談をお受けしています。お気軽にご利用ください。

- 貯蓄が少ない人

-

旅行のおともに「海外旅行保険」 -

コロナ禍も収まりつつある昨今、久しぶりに「海外旅行」を計画している方もいらっしゃるのではないでしょうか。

海外での突然の病気やケガで病院にかかる場合、日本の健康保険が使えないため、医療費はとても高額です。

たとえば盲腸の治療費はアメリカでは500万円を下りません。海外への旅には「海外旅行傷害保険」が頼もしい備えになります。

補償内容 - ケガ、病気、後遺障害、死亡の補償

- アクシデントよる賠償補償

(例)高級店の食器をあやまって割ってしまった! - 携行品の盗難や紛失、交通機関のトラブルによる補償

(例)航空機が遅延し、ホテルの宿泊費の支払いが発生した!

補償の開始は自宅を出発したところから!最寄り駅での事故も対象です。補償期間は最高90日間。うっかり加入を忘れても、空港にある自動販売機で加入することができます。

クレジットカードに海外旅行保険がついている場合 注意点は補償内容に制約があること。治療費に支払い限度額があり、保険金の支払いに該当していても、いったん自分で医療費を立て替える必要があります。

おすすめは「保険会社の海外旅行保険」 高額な医療費に備えられ、立替払いも不要。さらにトラブル時には24時間日本簿対応サービス、さらにはパスポートやクレジットカードの紛失の際のサポートなどの付帯サービスもあり安心です。クレカの補償に上乗せとして加入すると良いでしょう。

補償されない場合もあり!? 戦争や紛争、異常事態が発している地域への渡航や危険度高いスポーツでのケガは補償されません。また 70歳以上は加入できない場合があります。

海外旅行はハプニングが起きやすいもの!

保険加入で万一に備え、楽しい旅にしましょう。

-

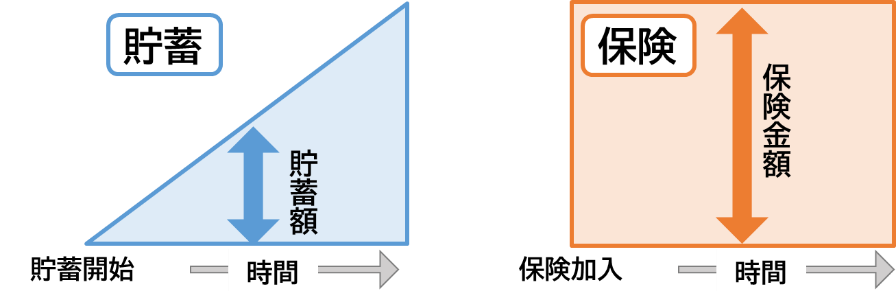

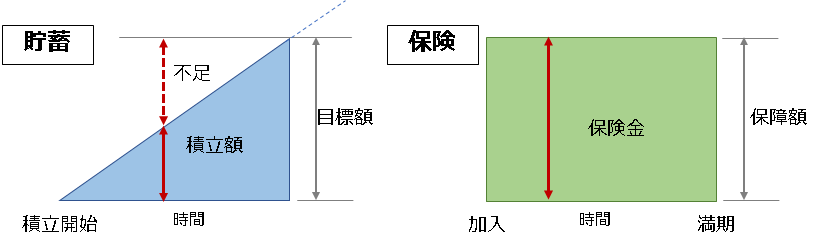

貯蓄は△△、保険は▢▢ -

<問題> △△と□□に入る言葉は何でしょう?

<答え> 三角と四角

『貯蓄は「三角」、保険は「四角」』です。

貯蓄と保険 貯蓄はお金を積み立てていくので、金額が右肩上がりの形、三角形です。これに対して保険は、加入したときから保険金額が一定の四角形です。これを示した言葉が『貯蓄は三角、保険は四角』です。

保険と貯蓄、どっちがいいの? 「保険料がもったいない」と、貯蓄だけをしている人が亡くなった場合、それまで貯めていた金額しか残りません。生命保険に加入していたら、たとえ1回しか保険料を支払っていなくても、一定の保障を受けることができます。貯蓄が少ない人ほど、保険の役割は大きいのです。

逆に、「保険に入っているから大丈夫」と、貯蓄をしない人や貯蓄にまわすお金がない人は、教育費や老後資金が不足することがあります。保険はあくまでも病気や死亡等への備えですので、貯蓄ができる家計にしていく必要があります。大切なのはバランス 人生には様々なイベントがあり、リスクもあります。貯蓄で貯めて、保険で備える、『貯蓄は三角、保険は四角』。三角と四角をバランスよく組み合わせていくことが大切です。

-

円安とお財布の密な関係 -

2022年から円安という言葉が日本中を席巻しています。「円安で物価が上がった」「せっかく海外旅行に行こうと思っていたのに、旅行費用が高くなってしまった」等の声を、よく耳にします。

そんな円安が私たちのお財布(家計)にどのような影響を与えているのか、見てみましょう。円安って何? 外国の物やサービスを購入する(対価を支払う)時、日本円から米ドルへ交換する必要があります。交換は、外国為替市場での売買によって、1ドル〇〇円と値段が決まり、その値段は刻々と変化します。

円安とは、ある時点と比較して円の価値=値段が下がることをいいます。ということは、外国の物やサービス=輸入品の値段が高くなります。

例えば、2021年は平均1ドル109.75円で交換できましたが、2022年では平均1ドル131.50円で交換となってしまいました。21.75円の円安です。

円安は損なの?得なの? Aさんは2021年に、Bさんは2022年に、それぞれアメリカ旅行をしたとします。二人共に、費用は2,000ドルでした。円に換算すると、Aさんは219,500円。Bさんは263,000円になってしまいました。掛かった費用は同じ2,000ドルですが、円安になっただけでBさんは43,500円も多く支払うことになるのです。円安が進んだせいで負担が増えた=損をしたケースです。

では、こんな場合はどうでしょう。仮に、2021年に2,000ドルの外貨預金をしたとします。219,500円必要でした。1年後の2022年に解約して2,000ドルを円に交換したところ、263,000円になっていました。43,500円の利益です。これは円安で得をしたケースです。

(注:年平均の為替レートを使用して試算、手数料、利子等は考慮せず。)このように円安そのものに損得はありません。円安の影響を受けた結果として「損をした」「得をした」となります。

円安が私たちの家計に与える影響には、色々な側面があるのです。売買は自己責任で 最近の物価高は円安の影響を大きく受けているので、円安というと良くないイメージを持つ人も多いと思いますが、現在、既にドル建ての保険や外貨預金、投資信託などの金融商品を保有している人の中で、購入時より円安になっている人にとっては、今が利益を確定させるチャンスかもしれません。

また、これからドル建ての金融商品を購入しようと思っている方や、金融機関から勧められた時は、プラス情報だけではなくマイナス情報もしっかりチェックして、今、購入する時期かどうか判断する必要があります。

-

家計管理のコツ -

~長続きする家計簿の大事なこと3つ~ 新しい年を迎え、今年こそ「お金を貯める」とはりきっている人も多いでしょう。お金を貯めるには、家計管理が大事です。ぜひ、家計簿を長く続つけましょう。家計簿が長続きするコツを3つ、お伝えします。

その1. 具体的なゴールの設定 漠然とお金を貯めたいからではなく、何のために、いつまでに、どのくらい貯めるとゴールをはっきりさせておくと、家計簿を続けるモチベーションになります。小さなゴールや中ぐらいのゴール、そして大きなゴールと設定していくことで、ゲーム感覚で続けることができるのです。

その2. 費目は大まかなものでOK あまり細かな費目だとやる気を失いがちです。大まかなもので構いません。大事なのは収入と支出を記入しておくというシンプルなことです。

大まかな費目の一例

- 食費(食材、外食、おやつやお酒などのし好品)

- 日用品(生活必需品、雑貨など)

- 固定費(家賃、水道光熱費、通信費、保険料、雑費など)

- 特別費(冠婚葬祭費、娯楽費など)

- その他 上記以外の費用

その3. 自分に合う家計簿のつけ方にする 手書きが良いという人もいれば、アプリが便利という人もいます。自分に合った方法で続けましょう。

代表的な4つの家計簿のつけ方を紹介します。- 手書きの家計簿

じっくり書くことで支出がわかりやすく、記憶に残りやすい - 家計簿アプリ

スマートフォンを使うため、スキマ時間に記録ができる - エクセル家計簿

費目を自在にカスタマイズできるので詳細な家計簿管理ができる - レシート分類

大まかな項目ごとに封筒やファイルを用意し、レシートをそこに入れるだけ

月末にまとめて計算する

家計簿はつけるだけではなく、見直しましょう。ムダ使いはなかったか、収支のバランスはどうか、赤字の原因は何かなど見直しをすることで、家計の改善につながります。

今年は家計簿にトライしてみませんか。

- 食費(食材、外食、おやつやお酒などのし好品)

-

年末調整と確定申告 -

年末調整は何のため? お勤めの方は、すでに会社へ年末調整に関する書類は提出しましたね。

給与所得者の場合、概算の所得税が毎月給料から天引き(源泉徴収)されています。年末調整することで、天引きされていた所得税に過不足があれば精算。12月の給与で多く払い過ぎていた分は還付(戻ってくる)されます。

確定申告で税金が戻る? 給与所得者は、基本的には勤め先の年末調整で申告・納税は終わります。ただし、必要な書類の提出をし忘れていた方などは、確定申告で税金が戻ってくる場合があります。また、医療費がたくさんかかった、災害で被害を受けた、寄付をした場合などは自分で確定申告をしなければ税金は戻ってきません。

年末調整を忘れた場合 自分や家族の生命保険や地震保険の『保険料控除証明書』、iDeCoの『掛金払込証明書』などは提出しましたか? 忘れがちなのが、生計を一にする家族分の社会保険料。例えば、大学生のお子さんの国民年金保険料を親が代わりに納めている場合、その全額が控除の対象です。「書類を提出し忘れた」「知らなかった」という方は、ぜひ、確定申告をしましょう。

確定申告をしなければ税金が戻ってこない場合 医療費控除は、1年間に自分と生計を一にする家族(別居でもOK)のかかった医療費が控除対象に。総所得金額が200万円以上の場合は10万円を超えた分が控除対象。総所得金額が200万円未満の場合はその5%を超えた分が控除対象です。例えば、総所得金額160万円の方は医療費が8万円を超えた分が控除対象になります。

確定申告で払いすぎた所得税を確実に取り戻しましょう。

-

「複利」で増やそう、私の資産 -

相対性理論を発表したドイツの物理学者であるアインシュタインは「複利効果は人類最大の発明」と言ったそうです。資産運用をする上で「複利効果」は必要な基礎知識です。「複利」であなたの資産を増やしましょう。

複利ってなに 「複利」とは投資で得た利益を元本に加えて再投資する方法です。

一方、利益を再投資せずに毎回受け取り、投資元本だけを再投資する方法を「単利」といいます。単利と複利はこんなに違う 元本100万円を年利3%で単利と複利でそれぞれ運用するとどれくらい違うか比べてみました。

運用年数が長ければ長いほど複利の効果があります。

しかし現在大手銀行の普通預金の年利は0.001%程度なので、半年複利であっても残念ながら効果は実感できません。資信託の複利効果で資産を増やそう つみたてNISAやiDeCoで投資信託を運用してみませんか。あくまで投資なのでリスクはつきものですが、銀行に預けたままでは資産は増えない時代です。つみたてNISAやiDeCoで投資信託を運用すると複利効果で資産を増やすことができます。

複利効果を最大にするためのポイントは2つ。1つは「時間をかけること」、もう1つは「利益を再投資すること」です。

なお、投資信託では毎月分配金受取の単利型と、分配金再投資の複利型があるので、分配金再投資型を選びましょう。

-

賢い消費者への道 -

「XX円以上は送料無料」となっているネット通販。送料無料にするために、そんなに必要ではないものを追加したことはありませんか?「X個買ったら1個無料」に引かれて、必要以上に多く買ってしまったことは?

あとからなんで買ったのだろうと思うことも、行動経済学を知ると、見え方が変わってきます。購買意欲をそそる販売のカラクリを知って、賢い消費者になりましょう。

行動経済学は経済学と心理学を合わせた学問です。人の合理的ではない心の動きも含めた経済活動に、法則性を見出しています。

XX円以上は送料無料 送料無料にするための追加購入は、損失回避性という思考の習性が関係します。「送料無料を利用できないのは損かも。損はしたくない!」と思ってしまうのです。実際の損得と、心理的な損得は一致しないといわれます。カートの中身と総合計を見て冷静に判断しましょう。

X個買ったら1個無料 お金を支払う時、心理的には出費の痛みがあるといわれています。「X個買ったら1個無料」には無料という大きなお得によって、痛みが少なくなる効果があります。

4個買ったら1個無料は、5個で20%引きと同じ価格です。本当に必要な個数でしょうか?販売のテクニックとして、いたるところでこのような方法が使われています。カラクリを知ると冷静な判断の助けとなり、必要のない買い物を避けられるかもしれません。

ちなみに、現金よりも電子マネー・クレジットカード・ポイント支払いの方が出費の痛みが少なく、出費額も多いといわれています。心当たり、ありませんか?

-

スマホアプリでサクサク!家計管理 -

何にお金を使っているかわからない、なぜかお金が貯まらない、という人は特に、家計簿をつけてみましょう。

家計簿をつけると、お金の流れが把握できるので、家計の問題点に気づきやすくなります。

ただ、家計簿は、「めんどくさそう」「大変そう」といったイメージが強く、ハードルが高いという人も多いですよね。

家計簿アプリがおススメ 家計簿アプリは、レシートを撮影するだけで入力できたり、クレジット

カードや銀行口座との連携で、自動的に収支を記録してくれたりと、

簡単に家計簿をつけることができます。どんなお店でいくら使っているかを

把握する程度であれば、これだけで十分です。アプリの選び方 “マネーフォワードME”や“Zaim”など多数のアプリがありますが、夫婦で1つのアカウントを使うと、家計状況を共有できます。

また“OsidOri”という、家計と個人のお金をそれぞれ管理できるものもあります。各アプリには有料版もありますが、無料版でも最低限の機能はありますので、ご自身が使いやすいアプリを選んでください。

始めてみましょう! コンビニでの買い物が多い、外食費が高い、など、出費のクセがわかると、節約や貯めるコツがつかみやすくなります。1円単位まで記録する必要はありません。家計の現状を把握するためにも、まずは始めてみませんか。

-

おこづかいでお金を増やす経験をさせよう -

今年度から高校で資産形成の授業が始まりました。

子どもたちはおこづかいを「もらう」「使う」「貯める」経験はしていますが、「増やす」経験をしたことはあるでしょうか。おこづかいを「増やす」には「自分が働く」方法が一般的ですが、「お金が働く」方法、いわゆる資産形成でお金を増やす方法があります。お金を増やす方法その1~おうち銀行を設立しよう~ すでにお子さん名義の預金口座で「貯める」経験をしている方も多いと思います。残念ながら現在銀行預金利息の利率が低いため、銀行に預けてもお金が増えません。

ご家庭で「おうち銀行」を設立してはいかがですか。例えば預かったおこづかいの月末残高の1%を利息としてつけると「お金が働く」感覚を得られるかもしれません。

お金を増やす方法その2~投資家デビューしよう~ ネット証券会社の中には、親が証券口座を開設していると未成年でも口座開設できる証券会社があります。口座開設には親の同意が必要ですが、未成年でも少額から投資の経験をすることができます。

ただし証券会社での取引は必ずもうかるとは限りません。

投資家になると「お金が働く」感覚はもちろん、社会経済についても関心が高まることでしょう。

人生100年時代と言われる昨今、将来希望する生活を送るためには自分で資産を増やす必要があります。お金で苦労する人生を歩まないためにも早めに資産形成の経験をすることは必要です。

「お金が働く」経験できっと親子の会話が増えますよ。

-

おこづかいのルール -

こどものおこづかいについて、何かルールをもうけていますか?

「毎月500円」とか、「必要な文具もおこづかいで買う」「お菓子を買ってはダメ」など、いろいろ思いつきます。

これら、おこづかいのルールは、家庭ごとのおこづかいをあげる目的に合わせて、事前に決めておくと、子どもは迷うことなくおこづかいを使うことができます。年齢に合わせてルールも見直し 子どもの年齢によっておこづかいの金額や使い方が変化していきます。

小さい頃は、かわいい文房具が欲しい、マンガが欲しい等から、中学生以上になれば、楽器が欲しい、おしゃれがしたい、ライブに行きたい等、今までのルールが合わなくなることもあります。

進学時や、おこづかいの金額を変えるタイミング等、定期的にルールの見直しをしましょう。

特にルールの必要性の高い事柄 - 友人とのお金の貸し借り、おごる、買ってあげる

- お年玉など(親戚等からの高額なおこづかい)

上記については、事前に子どもと話し合って明確なルールを設けることをお勧めします。

「お金の貸し借り、おごる、買ってあげること」について、LPAの先輩ママたちは禁止している人がほとんどでした。しかし、ただ禁止するのではなく「お友達に貸す、おごる、買ってあげるために、おこづかいをあげているわけではない。」「あなたのためのおこづかいだよ。」と伝えていました。

また、中学生以上では、「友情が壊れる」可能性や、「貸したお金が返ってこない」「自分だけが損をする」場合があるなど、明確な理由を伝えて、子どもの理解を得るようにしていました。お年玉など、高額なおこづかいは? 「お年玉など」の扱いは、LPAの先輩ママたちの間でも対応が分かれていました。

主に、全て子ども名義の口座に預け入れて、将来の学費の一部にしたケースや、子どもが小学生になったら、子ども自身にお金の管理や使い方をまかせていたケースです。

親が管理する場合は、「おじいちゃんからのお年玉の3千円、貯金しておくからね」など、誰からいくら貰ったのか、将来のために貯蓄することを、どんなに小さくても説明することが大事になります。子ども名義の通帳(残高)を見せながら説明すると理解を得やすいです。また、「おじいちゃんからのお年玉」などと、通帳にメモ書きすると、後で見返して明細が分かるだけではなく、祖父母などお年玉をくれた人からの愛情を感じ感謝するきっかけにもなります。子どもに伝えずに貯蓄すると、不信感を持たせてしまうので気をつけましょう。

子どもが管理する場合も、渡しっぱなしではなく、「何に使いたいの?」「いくら貯まったの?」などの声を掛けてあげましょう。子どもの成長を促すだけでなく、子どもの状況も把握できますおこづかいのルールは家庭の考え方が強く反映されます。なぜそのルールが必要なのか、親子で一緒に考えていきたいですね。

- 友人とのお金の貸し借り、おごる、買ってあげる

-

おこづかいのメリット -

おこづかいは、お金を使って小さな失敗と成功体験を得るもの。

その体験が、子どもの金銭感覚を養っていきます。

大人になってからお金で困らないように、大きな失敗をしないための練習です。お金を使う感覚や価値を身につける キャッシュレス決済が日常になっている中で、現金で買物をすることが少なくなり、「おこづかいをキャッシュレスで」という方も増えています。

そのため、現金を使う経験のない子やお金の価値がわからない子が増えています。

おこづかいは、あえて現金で渡しましょう。

おこづかいをもらうと「お金が増える」、買物をすると「お金が減る」ことが目に見えるのでお金を使っている感覚や価値を体験できます。

キャッシュレスは、現金を使うことに慣れて、現金を便利にしているもの、と理解できてからにしましょう

やりくりを身につける お子さんの性格やご家庭によって違いはありますが、慣れてきたら定額制をお勧めします。決まったおこづかいの範囲内でどのように使うか考え、時には我慢や失敗をすることで、お金のやりくりを身につけていきます。

やりくりの中で「欲しいもの」「必要なもの」の優先順位をつけ、「自分にとってこれは本当に必要?」と、しっかり自分で考えてお金を使うことができるようになります。楽しく上手に使う お金の使い方に親の口出しはNG。ついつい口出ししたくなりますが、ぐっと我慢。

子どもが自分で考える、せっかくの機会をなくしてしまいます。

失敗したら一緒に考え、上手に使えたら褒めてあげましょう。

親が無駄遣いに感じても・・子どもが楽しく上手にお金を使えていれば無駄遣いでも、失敗でもありません。

子どもがお金を使う機会がないときには、一緒に買物をして現金で支払うのを見せる。

おつかいをお願いする。なども良いですね。

現金のやり取りを目にすること、体験することが大事です。

家族でお金の話は何となくタブーにされがちですが、小さい時から親子でお金の話をしましょう。もしもお金で困ったときや迷ったとき、すぐに親に相談できる関係を築いておきたいですね。

-

子どものおこづかい、どうしてる? -

みなさん、子どものおこづかいはどうしていますか?

今回は先輩ママであるLPA(ライフプランアドバイザー)の経験談を交えてお伝えします。おこづかいの渡し方の一例 Mさん「子どもが小学生になった頃から、おこづかいを毎月一回決まった金額で渡していました。その中で文房具などの必要なものを買ったり、欲しいものを買うこととしていたから、おこづかいでやりくりできるようになりました。」

Uさん「必要なもの(文房具など)は親が買っておいて、子どもは自分の欲しいものだけをおこづかいで買うようにしていました。」

「定額派」 前述の2人は、おこづかいを毎月渡すことにしています。

定額のおこづかいの金額は、文房具など必要なものも買う場合には、1ヵ月500円とか、学年×100円で渡している人が多いようです。

こうした毎月決まった金額を渡す定額派は、子どもがお金を計画的に使う力が身につきやすく、おこづかいより高いものを買う時は、お金を貯めることも学びます。

おこづかいを渡しはじめた頃は、子どもが使いすぎたりムダ使いをするかもしれません。ただ、おこづかいをもらっている間で、小さな失敗はあっていいと、先輩ママは言います。

Mさん「大人になってからお金で苦労したり、失敗することのないように、今のうちに小さな失敗や後悔を経験するのも大事と思うから、口出しはしません。」「そのつど派」 この他に、おこづかいは「そのつど渡す」という人もいます。

子どもが必要なものや欲しいものを購入するときに、親がお金を渡します。子どもは親を説得しおこづかいを得ます。このことで、親と子どものコミュニケーションをする機会が増えます。

Kさん「我が家はそのつどお金を渡していました。そのことでお金に対して小さい頃から話し合ってきたから、コミュニケーションがとれたと思います。」おこづかいの渡し方は、子どもに身につけてほしい能力で決めることもできます。子どもにおこづかいを渡すことで、お金を計画的に使う工夫や金銭感覚を身につけるきっかけになります。簡単な計算ができる小学校低学年頃から、少しずつお金を使う機会を与えていきたいですね。

-

外貨建て(一時払い)終身保険 で 学資を貯めるのは? -

教育費シリーズ最終回です。

学資保険や積み立てで大きく増やすことが期待できない最近では、学資保険の代わりにと「米ドル」などの「外貨建て終身保険」を勧められることも多いようです。「外貨建て終身保険」とは? 保険料を外貨で払い、死亡保険金や、途中で解約したときの返戻金も外貨で受け取る保険です。

「終身保険」なので、- いつ死亡したとしても必ず死亡保険金が受け取れる

- 途中で解約した場合は、解約返戻金がある

つまり掛け捨てではなく、貯蓄性がある保険です。なぜ、学資保険代わりに、と勧められるかというと、

- 被保険者である親に万が一のことがあれば、死亡保険金を学費にあてることができる

- 中途解約しても元本割れしなくなる時期までしばらく保有し、学費が必要な時期になったら解約する、という使い方もできる

ということが挙げられます。

外貨建てのメリット メリットはふたつです。

- 日本より金利の高い外貨で運用する保険のほうがおトク

- 為替差益を得られる場合がある

保険料を外貨で払う時の為替レート(例えば1ドル=100円)よりも、保険金(または解約返戻金)を外貨で受け取るときの為替レートが円安になっていれば(例えば1ドル=110円)、為替差益が出ます。

外貨建てのデメリット デメリットもふたつです。

- 為替手数料が必ずかかる

保険料は外貨で払うことになっていますが、実際は日本円で払って外貨に替えるので、保険会社に為替手数料を払います。また、外貨で受け取った保険金を日本円に戻す時も為替手数料がかかります。この他に保険会社への手数料もかかるため、早期に解約すると大幅な元本割れとなることもあります。 - 為替差損のリスクがある

保険金または解約返戻金を受け取るときの為替レートが、加入した時より円安になっているとは限りません。学費が必要な時期に運悪く円高だと、損をすることも。為替の状況が将来どうなるかは、誰にも予測はできないのです。

結論 現時点では、金利の高い外貨で運用するほうが、増えることは事実です。ただ、利用する場合は上記2点のデメリットを踏まえ、為替状況が有利な時を待って解約ができるように、教育資金のメインにはしないほうが良いでしょう。利率が低めでも、まずは満期金が確定している保険または預貯金で教育費を準備することをおススメします。おトクだと勧められたからなんとなく…ではなく、仕組みをよく知って利用することが大切です。

- いつ死亡したとしても必ず死亡保険金が受け取れる

-

学資保険っておトクなの? -

学資保険は子どもの教育費を貯める保険です。その特徴を知って入るかどうかを考えましょう。

学資保険って? 保険料を決まった期間積み立てて、子どもが18才など進学のタイミングで祝い金や満期金として受け取る保険です。親が死亡や高度障害になった時は、祝い金や満期金の保障は続いたまま、それ以降の保険料の支払いがなくなるのが大きな特徴です。

おトク?損? 払い込む保険料の総額を計算してみて下さい。保険料総額よりも、満期金や祝い金の合計額が多ければおトク、少なければ「元本割れ」で損、ということになります。医療や生命保障のついているタイプでは元本割れがほとんどです。また、どの学資保険も途中で解約すると元本割れしてしまうので、注意が必要です。

入る?入らない? 学資保険は預貯金と違って、途中で引き出すことができないので、お金の管理が苦手な人にとっては向いているといえます。ただし、このところ返戻率は低い状態が続いているので、大きく増やすことは難しいです。他の方法で準備できるなら、あえて学資保険に入らない選択もあります。

入るならここに注意 - 教育資金の貯蓄専用なのか、医療などの保障も兼ねるのか、目的を明確にする

- 学資保険ですべての教育資金を用意するのではなく、定期預金なども並行する

- 途中解約しないために、保険料は家計の負担にならない期間と金額にする

-

教育費、どうやって貯める? -

前回のコラムでは高校までの教育費は毎月の生活費でまかない、大学費用はそれまで貯めていたお金を使う、ということでした。

では大学費用のお金はとても高額ですが、どうやって貯めたらいいのでしょうか?楽に貯められる方法はあるのでしょうか?楽に貯める秘訣は・・・

- もらえるお金を丸々貯蓄に回す

- 手がかからずに貯められる仕組みづくり

です。

極意その1

もらえるお金(=児童手当)はそのまま貯蓄すべし!

0歳から中学卒業まですべて貯蓄に回すと200万円貯まる!!極意その2

絶対貯まる「しくみ」づくり「自動積立&先取貯蓄}- 自動積立定額貯金➡児童手当を銀行口座の自動積立を利用して貯める(ほっておいても200万円貯まる)

- 給与天引の財形貯蓄(=先取貯蓄)で毎月貯める ➡ 引出手続きが面倒なので貯めやすい(毎月1万円で18歳までに200万円貯まる)

※財形制度がないときは給料の支給日と同日に(自動積立預金)

これら2つの「しくみ」で18歳までに400万円貯まります!

これなら何とかなりそうですよね。子どもが生まれたら、まず「貯める仕組みづくり」がカギです。コツコツと進学費用を貯めていきましょう。

- もらえるお金を丸々貯蓄に回す

-

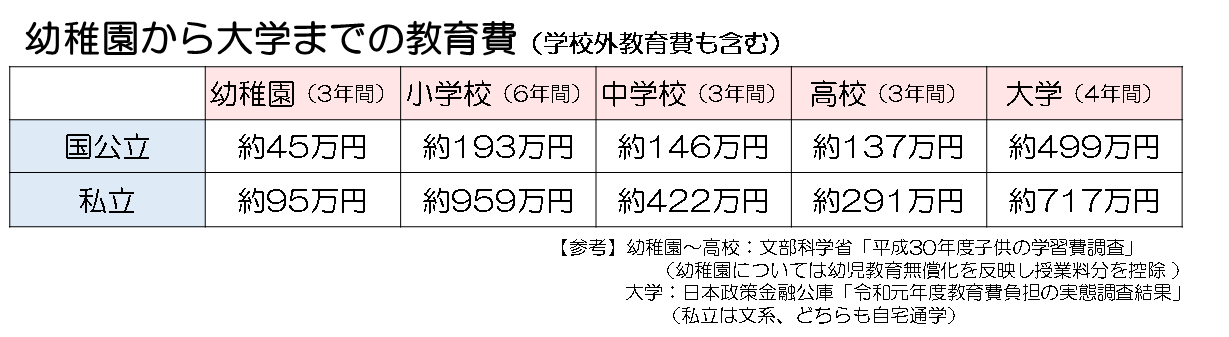

教育費はいくらかかる? -

子育てには何かとお金がかかります。中でも気になるのが教育費。

いくらかかるか、家庭や環境などにもよりますが、平均は以下の通りです。

すべて公立の場合は約1,000万円、すべて私立なら約2,500万円にもなります。

高校までは生活費からまかない、大学からは教育費として貯めていたものを使う、という形が理想です。

大学といっても国公立・私立の選択をはじめ、志望する学部によっても金額が異なります。中でも私立理系、特に医歯系などを選択した場合は、かなり高額になります。

奨学金等もありますが、あらかじめ準備できる金額(準備してあげたい金額)を決めておくと、資金計画が立てやすくなります。

教育費を効果的に貯めていく方法について、次回からシリーズでお伝えします。

-

個人賠償責任保険に入ってて助かった話 -

先日、職場のNさんから聞いた話です。

Nさんの例 「先日、マンションの管理会社から電話があって、小学生の息子が駐輪場に自転車を入れるときに、近くの車に傷をつけてしまったらしいんですよね。本人も気づいてなかったようなんですけど、ドライブレコーダーを確認すると間違いなくウチの子。もう平謝りですよ!でもそこで、『あ、個人賠償使えるかも?』って思い出して…。すぐに電話して、そこから先は車の持ち主や修理工場とのやりとりも全部保険会社におまかせ。スムーズな対応で修理代(約6万円)が補償されて、ホントに助かりました!」

一家に一本! Nさんのように、子どもの行動でヒヤッとしたことありませんか?個人賠償責任保険(個人賠責)は、このような「日常生活での偶然の事故により、相手に与えた損害を賠償する保険」です。家族の1人が加入していると同居の家族および別居の未婚の子も補償の対象となるものがほとんどです。月々の保険料は百円台から。補償額は1億円以上というものがほとんどですから、一家に一本、必ず入っておきたい保険です。

お宅は入っていますか? 個人賠償は、自動車保険や火災保険に特約として付いていることもあるので、まずは確認を。コープ共済≪たすけあい≫は、各コースに月々140円で個人賠償を付けることができ、補償額は最高3億円。示談交渉サービス付きで安心です。Nさんは、お子さんの≪たすけあい≫J1000円コースに個人賠責をつけていたそうです。

加入していて良かったですね!

-

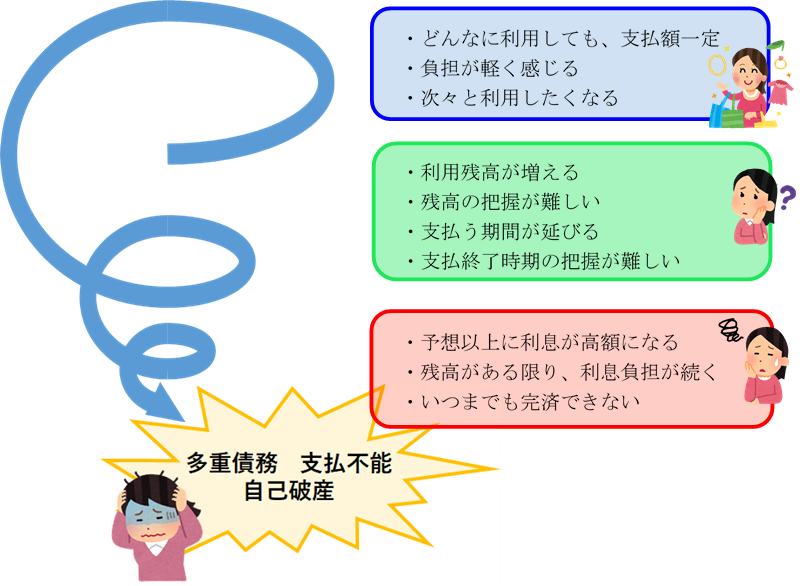

リボ払いの怖い話~ポイ活の落とし穴~ -

最近話題のポイ活。実践されている方もいらっしゃると思います。ポイ活をしていると、「リボ払いにすると、ポイントが〇倍になるので、とってもお得です!」この言葉をよく耳にしませんか?このリボ払い(リボルビング払い)、利用金額に関わらず、毎月一定額を支払う方法です。楽な支払方法で、ポイントが沢山貰える、とってもお得な方法に感じます。でもちょっと待って下さい!!

高い利息 リボ払いは手数料という名の利息を支払います。そう、リボ払いはれっきとした高金利の借金です。

某ネット系カードを例にすると、実質年率(1年間借りた場合の利率)15.0%。消費者金融とあまり変わらない金利です。

もし、10万円の買い物をして、毎月1万円のリボ払いにすると、総支払額は10万7,497円、利息7,497円を余計に負担することになります。

ちなみに、道内銀行の定期預金金利は0.002%が主流。仮に10万円を1年間預けても、利子はたったの2円(課税前)です。15%の利息がいかに高いか一目瞭然です。恐怖のスパイラル

クレジットカードのお得な使い方は1回払い クレジットカードの支払方法のうち、1回払い、2回払い、ボーナス1回払いは無利息です。利用するときは管理のしやすい1回払いがおススメ!クレジットカードは便利な道具です。かしこく使って、楽しいポイ活ライフを送りましょう!!

-

気軽にチャレンジ!ふるさと納税 -

ふるさと納税で、全国各地の特産品が届くという話、聞いたことありますよね?「ふるさと納税っていったい何?」という方に、今回は簡単にそのしくみをお伝えします。

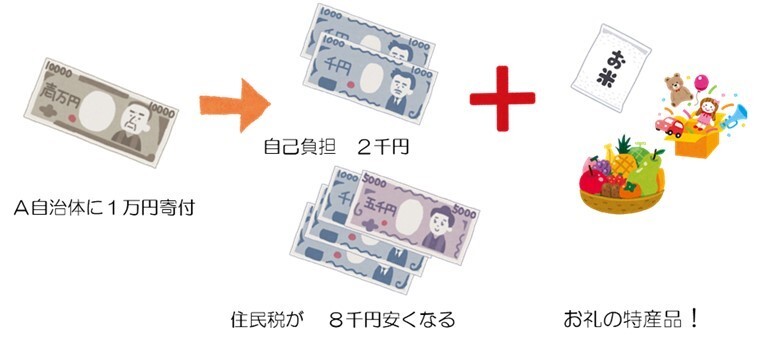

おトクの仕組みは ふるさと納税とは、正式には「寄付」のことです。自分のふるさとや、好きな自治体を選んで寄付すると、その自治体からお礼が届くという制度です。

例えば、Aという自治体に1万円寄付すると、翌年の住民税から8千円が安くなります。自己負担は2千円!つまり、ふるさと納税は住民税の先払いです。3つの自治体に1万円ずつ寄付した場合でも、自己負担はなんと2千円なのです。

注意点 何か所でも寄付できますが、おトクに寄付できるには上限があります。目安は1年間に払う住民税の2割程度。例えば1年間の住民税が10万円の人は2万円が上限です。今年ふるさと納税をした場合、来年の6月からの住民税が安くなります。

かんたん手続きでOK 1年間の寄付先が5か所以下で、確定申告をしないサラリーマンなら、「ワンストップ特例制度」を利用すれば、面倒な確定申告の必要もありません!

あなたもチャレンジ! ふるさと納税サイトをのぞいてみましょう。「ふるさと納税」で検索すると「ふるさとチョイス」「さとふる」など、様々なサイトが表示されます。ネットショッピング感覚でお礼の品を選ぶことができますよ。子ども向け、家族向けのラインナップもたくさん!

例 ライディングパーク引き馬体験券・乗馬券(南幌町)

レンタルキャンピングカー(美幌町)

絵本の里大賞入賞絵本セット(剣淵町)気軽に、おトクなふるさと納税にチャレンジしてみませんか?

-

デビットカードを使いこなす! -

クレジットカードや○○ペイなどの【キャッシュレス決済】は、ポイントもたまるし、小銭のやりとりもなくて、とっても便利!でもつい使いすぎたり、「今月カードの引き落としいくらになるんだっけ?」と、管理が面倒と感じている人も多いのではないでしょうか?そんなあなたにおススメなのが、デビットカードです。

デビットカードとは デビットカードは、銀行口座とひもづいた、キャッシュレス決済用のカードです。クレジットカードと使い方は全く同じですが、その場で銀行口座からお金をおろして払うイメージ。実際に、使った瞬間に口座残高が減ります。なので、残高以上の支払いはできませんし、一回払いのみです。銀行のキャッシュカードをそのまま使うJデビットと、VISAやJCBなどの国際ブランド付きデビットがありますが、ここでは国際ブランド付きデビットについて解説します。

デビットカードのメリット - 使いすぎない

口座残高までしか使えませんし、利用限度額も設定できます。 - 15歳以上(原則)で、銀行口座さえあれば作れる

- 利用のたびにメール通知、アプリで履歴確認もラク

どこでいくら使ったかすぐわかって、家計管理にも便利。 - ポイントが貯まる(またはキャッシュバックがある)

デビットカードのデメリット - 分割払いができない

残高以下の一回払いしかできません。 - キャッシング機能がない

基本的に銀行のキャッシュカードと一体型なので、ATMでお金をおろすことはできますが、お金を借りることはできません。 - ETCカードは発行できない

デビットカードの選び方 Jデビットよりも、国際ブランド付きデビットのほうが、国内・海外どこでも使えて便利です。大事なのは、「どこの銀行で作るか」。選ぶポイントは2つです。

- 普通預金の利率

常にある程度まとまったお金を入れておく口座になるので、利率は要チェックです。ネット銀行なら、地元の銀行の100倍も利率が高い場合があります! - ポイント付与率(またはキャッシュバック率)

銀行によって5~10倍の違いがあります。カード利用額に応じてキャッシュバック率が上がる銀行も。

普段使いに、海外旅行に、お子さんの金銭教育に…デビットカードのメリットを活用してみませんか。申込みは銀行窓口、またはネットで簡単にできます!

- 使いすぎない

-

「教育資金の足しに」と実家からの資金援助、ありがたいけれど税金の心配は? -

「こたえ」:税金がかからない場合と、かかる場合があります。

【税金がかからない場合】 ①「暦年贈与」

だれでも、1年間に(1月1日~12月31日)に受けとった金額が110万円までなら税金はかかりません(使用目的は限定されません)

②「そのつど贈与」

孫の教育費や生活費として必要なときに、そのつど援助してもらうのは税金がかかりません。

(例)小学校入学費用として10万円、中学校入学費用として15万円

高校入学費用として18万円、大学授業料として205万円

20歳のとき、海外大学への留学費用として

(渡航費23万円、授業料186万円、現地生活費)

③「教育資金一括贈与の非課税措置制度」の利用

孫が小さいころなどに、まとめて援助してもらう場合、孫一人につき1500万円まで非課税となる制度です。(2023年3月31日まで)

注1)孫名専用口座の開設が必要

注2)塾や習い事費用は500万円まで

注3)贈与された孫が30歳になったとき残高があれば、残高に贈与税がかかる。

(30歳でも在学中のときは非課税)

【税金がかかる場合】 ①~③以外で1年間に110万円を超える金額をもらったときは

超えた金額に贈与税がかります。例 200万円をもらったら・・贈与税は9万円!

贈与を上手に利用するには 非課税となる

①「暦年贈与」

②「そのつど度贈与」

③「教育資金の一括贈与に係る贈与税非課税措置」は、それぞれが併用可能です。

時期や金額、利用しやすさなどを考慮しながら、上手に組み合わせて活用するとよいでしょう。

-

ハンドメイド作品で収入があった時 -

おうち時間が増えた今、フリマサイトやハンドメイド販売サイトなどを利用して、手作り品を販売する人も増えています。売上が増えると、税金って大丈夫?と少し気になりますよね。収入によって、全然大丈夫な場合もありますし、税金を払わなければならない場合もあります。詳しくみてみましょう。

税金がかかるのは「売上額」ではない! 税金がかかるのは売上から経費をひいた金額(雑所得)です。

(ハンドメイド販売が副業や趣味の範囲であれば「雑所得」)

雑所得=売上収入-経費(1月1日~12月31日の1年間)

経費とは原材料費や梱包材、送料、また挨拶状や台紙などの印刷代も含まれます。特に趣味でハンドメイド作品を販売していると、経費計算があいまいになりがちです。正しく経費を計算することで納税の判断ができ、販売価格の参考にもなります。経費は必ず記録を取っておきましょう。

かかる税金の判断は? <他に、パートなどの給与収入があるケース>

雑所得が20万円超は確定申告が必要です。所得額によって住民税・所得税がかかります。<他にパート収入など収入がないケース>

雑所得が43万円以下であれば税金はかかりませんが、43万円を超えると住民税、

48万円を超えると所得税もかかります。税金は所得額で違います。まずは、一度きちんと計算してみましょう。

-

ネット通販の落とし穴! -

とても便利なネット通販ですが、トラブルも増えています。

安全に利用するために、いくつかの注意点を知っておきましょう。

ネット通販に「クーリングオフ」は使えない! クーリング・オフとは、契約後に決まった期日内であれば、無条件で申し込みや契約の取り消しができる制度です(訪問販売や電話勧誘販売など)。しかし、ネット通販やテレビショッピング、カタログ通販はクーリング・オフの対象外です。

思ったものと違うものが届いた!返品できる? ポチッとする前に、返品や交換が可能か、「購入最終申込画面」に掲示される「返品特約」の内容を確認しましょう。

返品特約・・・返品の可否・返品の条件・などの記載が法律で義務付けられています。

*ちなみに「返品特約」の記載に不備があった場合には、クーリング・オフのように商品が到着してから8日以内であれば返品可能になります。

お金を払ったのに商品が届かない! 商品が届かない!偽物が届いた!といったトラブルも増えています。日本語で書いてあるため海外事業者の運営サイトだと気付かずに利用してしまうことがあります。購入前には ①~④のチェックが大事です。

- 事業者の電話番号や住所の記載がない

- 不自然な日本語が使われていないか

- 極端に安い値段ではないか

- 口座名義が個人名(外国人名であることも多い)で銀行振込に限定されていないか

万一トラブルにあったとき 消費者ホットライン「188 いやや番」または、

国民生活センター越境消費者センター(CCJ)へ 早めに相談を!

-

ラクチン!節約術 -

節約といえば、セール品で少しでも安い時に買いだめをしたり、毎日の食費を切り詰めたり、夫のおこづかいの減額を提案してケンカになってしまったり・・・・家庭の中がギクシャクして、ちょっと苦しく感じませんか?

食費をはじめとした生活費を減らす前に、もっとラクチンで効果的な見直しポイントがあります。

ポイント 固定費を見直す 固定費とは、毎月、毎年、必ず一定額かかる費目です。たとえば、各種保険、スマホやインターネット回線等の通信費、光熱費などがあげられます。

これらの中から、特にチェックして欲しい費目を2点お話しします。①保険料の見直し 補償内容を変えず、契約先を従来からある保険会社から、ネット保険会社へ変更するだけで、保険料の節約ができます。

自動車保険を例に見てみましょう。《例》 条件:対人・対物:無制限、人身傷害:5,000万円、一般車両保険:95万円 15等級

保険料

A損保・・・・年払い62,800円

Bネット損保・・・・年払い45,140円年額17,660円 約28%節約!!

②スマホ料金の見直し スマホも大手キャリアから、ネットでの契約を中心とした格安SIMへ変更してみましょう。

《例》条件:4G回線 近い条件で比較

大手C社:月額6,680円(2年契約)7GB 通話料:5分通話無料オプション 各種割引なし

格安SIM D社:月額3,050円 6GB 通話料:10分通話無料オプション 各種割引なし月額3,630円 なんと約54%も節約!!

いかがでしたか?思った以上に節約ができますね。

年間で考えると数万円も節約となり、まさに効果は絶大です。

調べたり、契約し直したりといった手間はかかりますが、その価値はあります。ここまでご紹介した方法は、契約している会社を変更するだけなので、痛みはなく、ラクチンで、しかも節約効果の大きい方法です。

ぜひトライしてみて下さい。

-

不用品、売れば資産に!? -

今年も残すところ1ヵ月足らず。

年末といえば…大掃除。

2020年の大掃除、家をきれいにするとお宝がみつかるかも?「かくれ資産」は1世帯あたり70万円! 自宅のクローゼットに眠っているものを、お金にしたらいくらになるか…フリマアプリ「メルカリ」の販売額をもとにニッセイ基礎研究所が調べたところ、日本の一般家庭に眠る不要品の総量(=「かくれ資産」)は1世帯あたり約70万円。(1年以上使っていない不用品が対象、車やバイクなどは含まず)

自分の家の「かくれ資産」、いくらになるか気になりますね。

売る方法は自分で選ぶ 不用品をどうやってお金に換えるか。

「メルカリ」などのフリマアプリを利用する、リサイクルショップに持ち込むなど、売る方法は色々あります。

段ボールに不用品を入れて送ると、査定後、買取代金を銀行口座に振り込んでくれるサービスや、大型商品を自宅まで取りに来てくれるお店もあります。

売りたい商品や自分のスタイルに合わせて販売方法を選びましょう。

「売りたい」のか「手放したい」のか 確認しておきたいのは、「売りたい」のか「手放したい」のか、です。

「売りたい」場合は、買いたたかれないようにする。

「手放したい」場合は、価格が低くても売る。

いずれの場合も、最低価格を決めておくといいでしょう。

貴金属などの訪問買取で「押し買い」が問題になったこともあります。

納得して売る、手放すことが大切です。「いつか使うかも」「捨てるのはもったいない」としまい込んでいるもの。

上手に売ることで、資産になるかもしれませんよ!

-

使ってみよう!ネット銀行 -

銀行口座、いくつ持っていますか?あなたのメインバンクの使い勝手は、いかがですか? ATMが少ない、手数料が高い、なのに利息はスズメの涙…おまけに、通帳に発行手数料がかかるようになる動きもあるようです。そんななか、注目を集めているのがネット銀行。もっと殖やせる銀行、もっと使い勝手のいい銀行がきっとあります!

記帳しようとしたら、ATMに長蛇の列!! 最近docomo口座関連の事件がニュースをにぎわせていますので、あわてて記帳に走ったという方も多いのではないでしょうか。実は、今お持ちの地元の銀行口座で「残高照会」や「振込」などを、窓口やATMに行かずに、PCやスマホから24時間いつでも可能にできるのです。

それが「ダイレクトバンキングサービス」です。今はほとんどすべての銀行・信金でこのサービスがあります。これを申し込めば、自分の通帳をいつでもネット上で見られますし、振込もできます。ATMや窓口より手数料が安い場合もあるので、利用する価値アリ!です。

ネット銀行って大丈夫?メリットは何? 店舗を持たないネット銀行ですが、普通の銀行と同じように「預金保険制度」の対象です。また、預金を不正に引き出されるなどの被害にあった場合も、原則として全額補償とされています(本人過失がない場合)。

ネット銀行の使い方は、上述のダイレクトバンキングサービスと同じです。PCやスマホからログインして、ネット上で様々な手続きが可能です。現金をおろすときだけATMに行きますが、独自のATMを持たない場合が多いので、コンビニや提携金融機関のATMを使います。ATMでの出金や振込には手数料がつきものですが、無料回数が設定されている場合が多いのもうれしいメリットです。

そして、なんといっても一番のメリットは、金利が高め!ということです。普通預金金利だけでも一般的な銀行の10倍、100倍というネット銀行が多いです。どこに預金しても増えない時代ですが、ネット銀行を利用して「ちりつも」を実践するのも、大事ではないでしょうか?

-

自然災害への備え -

増加する集中豪雨などの自然災害 その備えは? 集中豪雨をはじめ、台風・地震などの自然災害が毎年のように全国各地で起こっており、決して、他人事ではありません。

特に2000年以降、大規模災害が増えています。

ひとたび起こると、非常に被害の大きい自然災害!

その備えとして- 安全なエリアに住む

- 丈夫な家に住む

- 保険に入る

の3つが大事です。

保険の備えは? マイホームへの備えには、損害保険に加入することで補償を得ることができます。

内閣府の全国調査(2015年)によると、持家世帯の火災保険の加入状況は82%、そのうち水災保障への加入率は66%、地震保険の加入率は49%と、まだまだ加入利率は低い状況です。未加入リスクの高いのはこんな人 - 住宅ローンの残債が多い

- 預貯金が少ない

- ハザードマップで被害が想定される地域に居住

と、いう人は保険加入の重要度が高くなります

火災保険の補償内容は? 火災保険は火災以外にも、豪雨災害による洪水・土砂災害などの水災も補償の対象です。

たとえば・・・- 台風による洪水で家が床上まで浸水した

- 大雨で土砂崩れが起きて、建物が流された等

*保険会社によって保険金の支払基準に違いがあり、加入する保険内容を必ず確認しておきましょう。

(例~地面から45センチを超える浸水、損害の割合が30%以上等)火災保険は他にも、「風災」「盗難」「水漏れ」などの補償があります。

地震の備えは(地震による火災も)地震保険の加入が必要です。

マイカーが水没したら? 台風などの自然災害へ備えるには、自動車保険に車両保険をセットすることが必要です。

たとえば、台風でエンジンまで水につかり修理不能となった場合、修理代が保険金額を超えた場合は全損となり、車両保険の全額が支払われます。

水没以外にも、土砂災害で車が損傷、飛来してきたものがぶつかった、なども補償されます。ただし、地震による損害については補償を受けられません。

(地震による損害は、車両保険に「地震噴火津波に関する車両全損一時金特約」を付保することで、全損の場合のみ50万円までの補償を得ることができます。)マイカーは自然災害で被害を受けても、国や自治体からの補償はないので保険加入が基本です。

-

貯蓄のススメ -

貯蓄は大事…分かっているけど 貯蓄が大事だと分かっていてもなかなか出来ない、始められない、そんな人は多いかもしれません。

そもそも貯蓄をする目的は何でしょうか?

大きく分けて2点あります。- “もしも”に備える

“もしも”に備えるというと、保険をイメージしますが、リスクの大きさによって貯蓄と保険でバランスよく備えます。

・小さなリスク(入院・通院・失業など)・・・主に貯蓄で備える

・大きなリスク(死亡・事故・火災・損害賠償など)・・・主に保険で備える - 将来に備える

・子どもの教育費・・・・・子どもが生まれたらスタート

・人生のイベントや、欲しいものを購入するため・・・・・計画を立てて貯める

・老後資金・・・・・長期的に積立てる

貯めるコツ そうは言っても生活費がかかってなかなか貯められない!そんな声が聞こえてきそうですが、でも、大丈夫!貯蓄を成功させるにはコツがあります。それは、コツコツ積立先取り貯蓄!!

お給料から天引きできる財形貯蓄制度や社内預金制度を利用、又は銀行の自動積立定期預金などがおすすめです!一度、貯まるシステムを作ってしまえばいいのです。ただし、せっかく先取り貯蓄をしても、その後の生活費が足りず、貯蓄を取り崩したり、借金しては本末転倒。無理のない金額にしましょう。

貯蓄は三角 保険は四角 貯蓄は、貯まるまで時間がかかるので、三角形に例えられます。

保険は加入すると必要な保障をすぐに用意することができます。イメージは四角形です。

ですから、まだ貯蓄を始めたばかりで貯蓄額が少ない時には、保険が役に立ちます。

貯蓄が十分な額になったら、保険の解約や減額ができます。※他人に対する損害賠償は、貯蓄額以上の高額の賠償額になる場合があるので、保険での備えが必要です。

- “もしも”に備える